本报告以花旗内部和外部的主要市场基础设施专家、金融科技公司以及遍布四大洲的多元化银行的内容为基础。

本报告还概述了一项针对花旗100多家金融机构客户的专有调查的重要发现,这些客户的优先事项非常明确:速度、成本效率和透明度对于提供一流的客户体验至关重要。

数字资产尚未形成规模,然而,智能合约(smart contracts)和实时流动性(real-time liquidity)等有趣的案例已经出现。人工智能在2023年占据了相当大的份额,并可能成为支付市场变革的催化剂。

花旗首席执行官Jane Fraser表示,“我们的愿景是成为具有跨境需求的机构的卓越银行合作伙伴,这一愿景日益重要。随着国际网络的全面参与和跨境支付活动的持续增长,客户需要满足其全球需求的解决方案。我们的行业正在走向跨境支付的下一个发展阶段。我们正在与金融机构、金融科技公司、企业和行业专家密切合作,继续为客户打造一流的体验,并利用人工智能和数字资产等技术实现这一目标。我很兴奋地看到,随着我们共同努力改变跨境支付,未来五年将带来巨大的机会”。

跨境支付市场的收入已经超过2000亿美元,预计到2027年将达到250万亿美元。

图1,蓝色为依然出让给 FinTech 的金融市场份额;橙色为未来出让给 FinTech 的金融市场份额。大多数银行,未来仍然有 1/3 的市场,会被 FinTech 替代。

图1 预期因为 FinTech 造成的市场损失

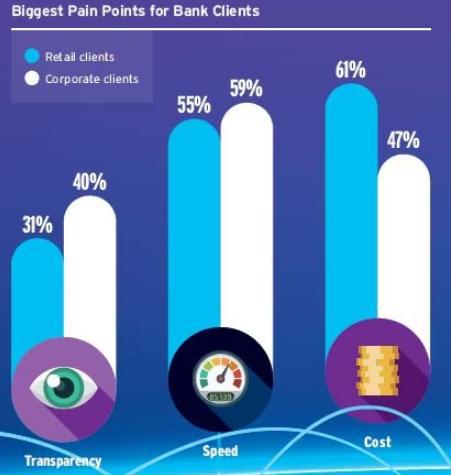

在国内交易中,消费者体验到的支付基本上是即时的,是完全可追溯的。相同的期望正被应用于更复杂的跨境空间,推动了企业所期望的跨境支付向消费领域转移,企业越来越多地关注速度、透明度和成本效率。图中,Blue Bar 为零售,White Bar 为批发。显然,对于企业用户,愿意用更多的成本,换取透明度和效率,同时,零售用户更加关注成本。

图2 行业痛点 用户关注什么?

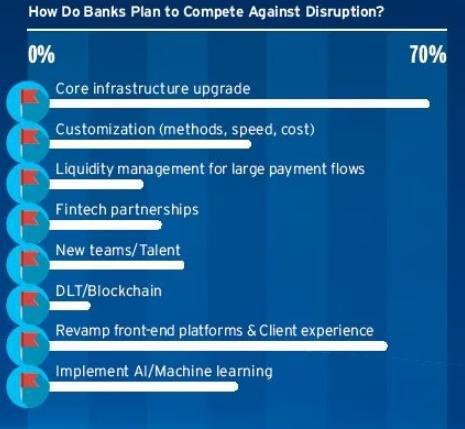

在问及银行,如何应对金融科技的竞争,最可能采取的措施:改善基础设施、修改平台和用户体验、提升用户使用金融产品的方式、速度、成本。

图3 银行界如何应对竞争

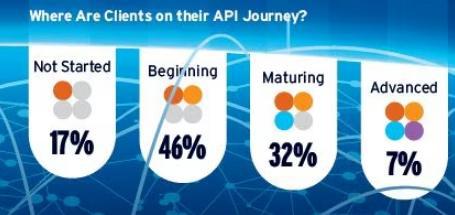

银行开放的问题上,目前对于 API 的建设,大多数才刚开始,30%的银行已经实现技术和数据有限开放。

图4 银行的 API 建设进度