当今医药市场最受关注的靶点, 非“减肥神药”GLP-1莫属 。尽管刚刚露头,便已被市场冠以“新药王”的名号。

利拉鲁肽、司美格鲁肽、度拉鲁肽,基于的全球销售额不断刷新着人们的预期,它们背后的诺和诺德和礼来的股价也一路向北,今年以来最高涨幅分别达到51.4%和66%。

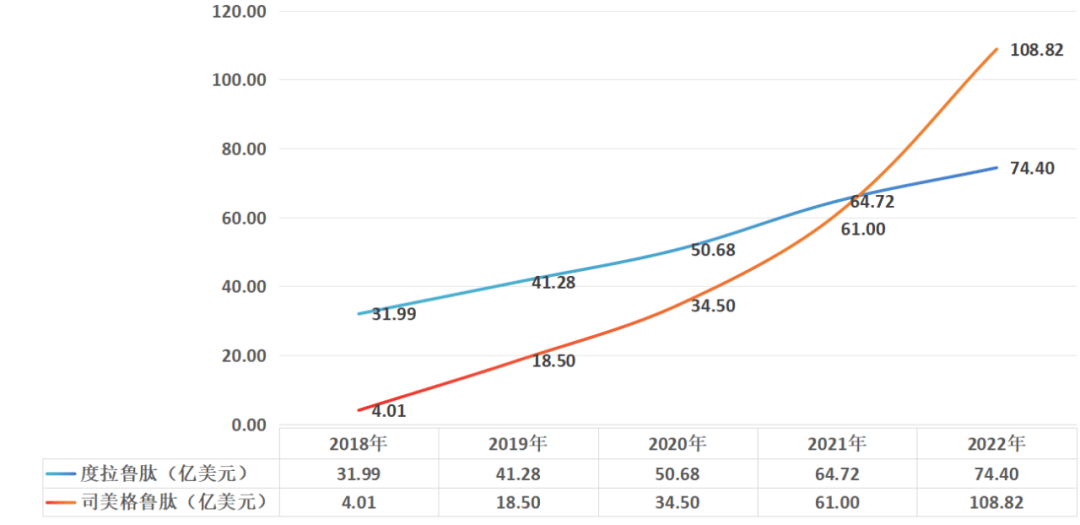

图:两款拳头产品营收趋势,来源:锦缎研究院

减肥神药们在海外市场的火爆很快传递到国内,整个GLP-1上下游产业链都受到了极大的关注,相关公司股价逆势大涨。今年以来(截至9月24日),圣诺生物上涨80.72%、常山药业上涨68.18%、诺泰生物上涨48.87%,涨幅丝毫不输于诺和诺德等国际龙头公司。

01 降糖药“撞”上减肥药

作为全球五大死因之一,每年因糖尿病去世的患者高达400万人。国际糖尿病联合会(IDF)数据显示,2021年全球成年糖尿病患者人数达到5.37亿。中国人每十个人中,就有一个是糖尿病患者。

目前传统糖尿病药物(胰岛素、双胍类、α-糖苷酶抑制剂等)占据了中国糖尿病药物市场份额的60%以上,但新制降糖药如DPP-IV、GLP-1和SGLT-2凭借疗效方面的优势迅速抢占市场,从三年前不到10%,增长到35.2%。

其中,GLP-1受体激动剂最为引入瞩目,司美格鲁肽、度拉鲁肽均是去年全球销售额前20的明星药物。

GLP-1 作为革命性的降糖药产品,随着周制剂产品的上市,未来有望取代胰岛素成为糖尿病治疗的主线药物,全球出货量最大的三款胰岛素产品,均在过去五年受到严重冲击,营收规模大幅下滑 。ShoelessCai 评注,这里解释了 GLP-1 作为减肥药的原理。

GLP-1药物逐渐在降糖药市场成为主流的同时,又额外拓展了更为庞大的减肥适应症。

世界卫生组织WHO指出,当前全球有超10亿人遭受肥胖和超重困扰。随着减肥药接受度持续提高,全球减肥药物市场规模由2016的18亿美元,增长至2020年的26亿美元;其中,中国减肥药物市场规模由2016年的2.6亿元增长至2021年的约30亿元,复合增长率高达50.3%。

显著的疗效,加上两大超级大市场,让GLP-1药物的销售额不断刷新人们的预期。2022年全球已获批上市GLP-1药物整体销售规模已达225亿美元规模以上,其中司美格鲁肽、度拉糖肽销售额分别达108.82亿美元、74.4亿美元。

在2023年中,GLP-1药物进一步延续了增长趋势,甚至让诺和诺德与礼来均上调了23年全年业绩预期。今年上半年,诺和诺德销售额达到1076.67亿丹麦克朗,同比增长29%,净利润增长43%;礼来二季度收入83.12亿美元,同比增长28%,净利润同比增长85%。

更令市场期待的是,除了糖尿病、减肥市场外,GLP-1药物还在不断开拓

NASH、阿尔茨海默症、心血管、慢性肾病等 新的适应证,这又是一个个千亿级规模的市场。

02 链条一:爆发式增长的原料药

GLP-1药物的超预期增长,所带来的最直接影响就是原料药供给的大幅增加。

诺和诺德年报显示,司美格鲁肽的API(原料药的有效成分)需求量已达到2019年的4倍之上。随着GLP-1药物的不断迭代,适应症不断拓展,原料药的短缺情况只会进一步加剧。

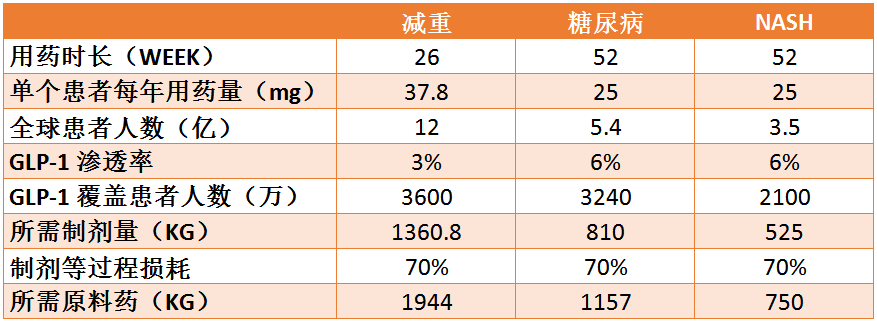

根据安信证券研究中心测算,GLP-1药物原料药在减重、糖尿病、NASH领域的最低需求分别为1944KG、1157KG、750KG。以国外某一供应商司美格鲁肽API报价5000元/克计算,市场规模接近200亿元。

图:全球GLP-1多肽原料药需求测算,来源:安信证券研究中心

然而,这块蛋糕不是谁都有本事吃的。

目前多肽合成的方法中,固相合成是生产的主流方法。根据多肽固相合成的工艺,合成过程中主要需要

氨基酸衍生物、缩合试剂、树脂载体、分离纯化设备及原料等关键材料 。

从原料端来看,我国拥有完整的供应体系,对应的龙头企业,

包括梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等 。在此基础上,我国成为了多肽原料药出口大国,占全球多肽原料药市场的30%以上。

但是这些多肽原料药多是低于10个氨基酸的初级原料产品,高端长链多肽原料药大规模生产仍存在较高的技术壁垒。例如多肽药物对于纯度的要求较高,一般需要到达99%以上,单杂0.1%以下为佳,但使用不同的试剂、策略和方法均会导致各环节产生不同种类和量级的杂质,这其中的工艺技术、质量控制以及生产成本控制都有较高的技术门槛。

从目前原料药的激活备案企业数量来看,

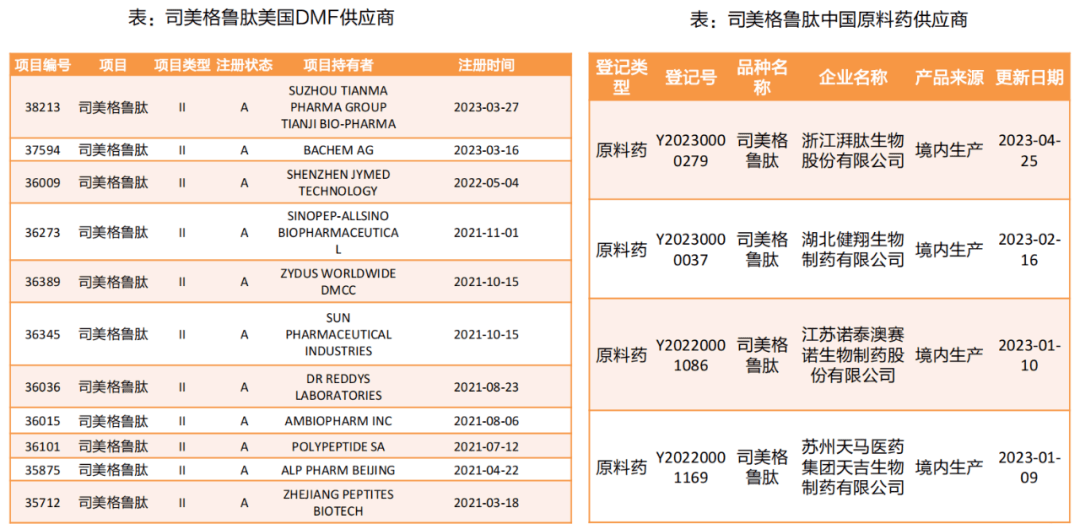

胸腺五肽、生长抑素、醋酸奥曲肽等品种的原料药企业分别为55家、19家、19家 ,竞争十分激烈;而司美格鲁肽、利拉鲁肽等高难度的高端产品,国内合格的原料供应商更是仅为4家。

图:司美格鲁肽原料药供应商,来源:天风证券

除上述已实现司美格鲁肽原料药中美双报的4家企业外,

普利制药、翰宇药业、圣诺生物 均对GLP-1原料药开展布局。

以翰宇药业为例,其掌握了国际先进的固相多肽合成技术,并自创了高效固相环合技术以及定序小分子多肽分离技术等核心技术,达到了规模化生产的水平。9月19日,翰宇药业宣布获得了海外客户

3000万美元的GLP-1多肽原料药订单 ,由此引发了一波股价上涨。

03 链条二:多肽CDMO接棒“新冠大订单”

另一个现实情况是,在司美格鲁肽掀起的减肥风潮下,诺和诺德现有的产能完全无法满足高涨的市场需求。

2022年中,诺和诺德的Wegovy(司美格鲁肽减肥版本)几乎全年产能受限,销售额仅8.74亿美元,同比增长346%,其中,美国市场贡献了99%的销售额,甚至2023年3月份EMA(欧盟简介及欧洲药物管理局)还发出

司美格鲁肽药物持续性短缺警告 。

从成本的角度考量,外包给多肽CDMO是一个很合理的选择。一方面多肽生产技术壁垒高,产能建设周期长;另一方面多肽药物生产工艺的特殊性,导致其需要独自建立一整套多肽药物研发和生产硬件设施,需要耗费巨大的成本,而外包给CDMO公司则可以灵活地调控产能。

此外,2014-2026年或是多肽药物重磅品种专利到期的高峰期,仿制药的出现也为多肽CDMO带来了更多发展机遇。根据沙利文数据,预计全球多肽CDMO市场规模将从2025年的54亿美元增长至2030年的118亿美元。

去年

生物医药领域的爆款“新冠口服特效药”为国内CDMO公司创造了上百亿元的收入 ,相关CDMO公司业绩直接爆表。今年失去了“新冠”药物加持,各大CDMO公司业绩增长大幅放缓。如今GLP-1药物的大火,也让国内各大CDMO企业摩拳擦掌,其中,既包括CXO巨头药明康德、凯莱英、九洲药业等,也包括一些专注多肽领域的CDMO公司圣诺生物、诺泰生物等。

图:国内多肽CDMO供应商,来源:民生证券