[PIC: 中国人民银行]

致中国人民银行的一封信:

尊敬的人民银行,作为一个普通公民和金融从业者,有以下建议。

一、 系统不合理的后果

第一,账单金额20000余元,借款人还款18000余元,到最后还款日,银行系统记录逾期金额20000余元。试问,借款人已经没钱了,银行还这样设计系统,是想把没钱的人逼死吗?

第二,合理的系统方案,应当是借款人还多少钱,系统在头寸方面立刻计减。例如,账单金额是20000元,系统记录:1)借款人账单金额20000余元,未还完,未还金额2000元;2)借款人还款状态,属于逾期未还完,强调未还完,但是过了最后还款日。入催期间,借款人如果还款1000元,系统记录:1)逾期未还金额1000元,减计借款人在此期间还款的金额,状态记为逾期未还完。

第三,这个方案和某国有商业客服团队、信用卡部门沟通多次。作为深耕金融业多年的人,从商业和专业的角度考量,深深感觉到一种极度官僚的体验,社会影响非常不好。

二、 金融从业者不专业的后果

第一,商业银行无法对用户提示到相应风险,难以置信。该银行只能被认为专业能力不够,也有可能是想笔者这样有能力的人,被逼走得太早,哎!(叹气脸)

第二,某国有商业银行推出的信用卡产品,两次出现同一个问题,是不是该产品设计有问题?还是说,用户根本不是目标用户?既然如此,当初为什么签发信用卡?是不是专业能力有问题?深表怀疑。

第三,人民银行是不触达个人的,所有关于个人的信用问题,全部由商业银行上报形成,类似事件中,商业银行的态度和专业能力都未达到要求,然而这些信息却反应在个人的征信记录上,是不是非常不合理?再一次强调,征信记录反应的是个人的还款意愿和能力,而非商业银行的专业能力。征信记录不合理,会给借款人带来Short Squeeze的问题,具有 Ethnical Problem。

[pic: 征信问题,该何去何从?]

三、 信用卡案例解释复利

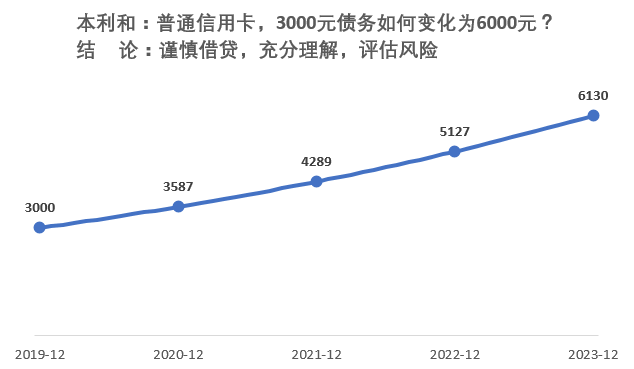

案例:假设借款人于2018年12月,向某行信用卡借款3000元,以年化利率18%计算,本利和如何变化?

如果正常还款,不计逾期罚息、滞纳金,一年后利息约为600元,两年后利息约为1300元,三年后利息约2200元,四年后本利和达到6000余元,还款金额翻一番。

[pic: 3000元借债的本利和演变]

关于逾期罚息,按月计算。假设借款人于2020年12月逾期,一个月的罚息为

3587 * 5% = 180元(四舍五入)

关于滞纳金,按日计算。假设借款人于2020年12月逾期,一个月的滞纳金为

3587 * 0.5% * 30 = 54元(四舍五入)

总计,逾期者于2020年12月逾期一个月,共需要还

3821元。

[pic: 哇晒!那么高?我指的是利息!]

此致

敬礼!

金融风险管理师(FRM)Jingyi Li

2021年11月

以上是本人即将抑或已然寄送给人民银行的信件,试图针对商业银行的专业能力、系统设计、工作态度等问题,做一个梳理。仍有遗留问题:

第一, 在工作过程中不断思索、提升工作质量和效率,不断给自己打气,不仅仅是在专业能力能够承担相应职责,更是在如何激励与激发人的潜能方面,具有巨大的力量。我相信,相当一部分同学,是以意义和社会影响力为北极星指标,让自己每天都有6点起床的勇气和力量。在此过程中,一切以激发人的潜能作为理由,掠夺别人资产、机会、名声的,都是耍流氓。

第二, 辩证地看待金融、个人金融。首先,作为金融从业者,比较能接受人生的起落和世界变化的无常,比较不屑于判断人,更不屑于在判断人的基础上,还关上别人改变自己人生的机会。金融的发展,使得社会资源分配更加合理,使得愿意奋斗的同学成功的概率更高,具有相当深远的意义。其次,与机会一同带给社会的,是人生的风险和更多的付出。例如,贷款方贷出资金后可能面临损失(未来的不确定),以及这些资金本来从事风险更低或者更有收益的事业(机会成本),这些不确定性和机会成本转化成相应的利息。贷款利率高企是有相应的理由的,这些利息的核定,使得有钱的人愿意拿钱出来,借给需要资金的同学。对于借款人而言,要有这样的觉悟:有借款可以发展迅速;没借款也能达到某些里程碑。因此,目标借款人,即那些需要资金获取尚未能触达的资源和机会,进而创造更多的社会财富——这也是金融最本质的存在。最后,算清楚利息很重要,至少要让贷款方帮助你算清楚利息、定期回顾、做好财务规划。

第三, 退一万步,如果看此文的用户实在算不清利息,至少记得一点,3000元借两年就得还4300,之后利息还会更高,可以将该案例作为用户

评价互联网金融的标准。