互联网金融助跑计划 | 家庭理财基础

这是十年前的案例了,主要针对双职工的家庭,一方可能从事前沿技术,使得自己的收入略高。首先我们看中长期的计划吧。

近期目标

1.增加医疗险,意外险的配置。这部分资金主要用于家庭主要提供资金的一方,发生的一些意外情况,所作的一些资金覆盖工作。

2.理财师和客户沟通好,客户的住房需求,为客户做好房屋购置计划。

中期或者长期目标

1.为客户规划好创业启动资金,案例中使用的是『信托』这种金融工具。

2.关注孩子教育基金,以成本 5%,投资回报率 8% 进行核算。

3.做好退休计划,计划退休之后的现金流。

其他

旅游,娱乐。

我们在分析过程中也关注财务指标,记住这只是最基础的部分,如果你对自己投资标的不熟悉,你将会得不到客户信任。

财务指标

1.总资产负债率=负债/总资产

2.储蓄率=年储蓄额/家庭年收入总额

3.每月还债比率=每月还贷款额/家庭月收入

4.流动性比例=流动性资产/每月支出

5.净资产投资率=投资性资产总额/净资产

6.浦发银行还提到,财务自由度指标。财务自由度,正常情况在 0.5-3 之间。如果该指标大于 1,则说明客户的现金流是上升的。

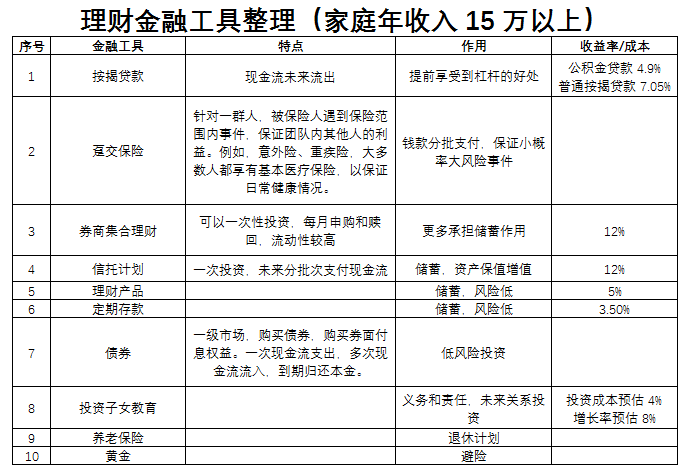

可进行理财的金融工具

1.按揭贷款。这个必须出于需求,公积金成本 4.9%,商业贷款利率 7.05%。

2.保险,每年趸交。意外险,重疾险,基本医疗保险。

3.券商集合理财,每月申购赎回,流动性较高。收益率 12%。

4.信托计划,5 年,用于创业基金,收益率 12%。

5.理财产品,无风险利率 5%。

6.定期存款,收益率 3.5%。

7.债券,以及货币基金。

8.投资子女教育,收益率 8%,成本(即学费)增加 4%。

9.养老保险,退休计划。

10.黄金,用于避险。

此时,理财规划师还需要干几件事情。

第一,敏感度分析。由于上述投资标的收益率会浮动,因此,推介客户时候,要做好三种情形分析,即好、中、差三种情形。

第二,计算每年的现金流,每年的被动收入。

最后做一个总结

风险高,收益性资产。例如,股票、指数基金、期货、外汇等等。

风险中等,安全性资产。例如,养老年金、子女教育年金、意外险、医疗险、重疾险、寿险。

风险减低,货币基金、国债、银行存款。

参考《

怎么投资理财?有哪些标的可以选择?》。