FMBA 2025级招生,暨《三十年后,你未来的钱够花吗?》分享会。

分享者是上海交通大学的阎志鹏博士,就其新书《三十年后,你的钱够花吗?》这样直击人心的主题开展主题演讲。

阎博士的演讲数据充分,方法论清晰,推荐伙伴们多参加 FMBA 的讲座。这里有个小插曲,虽然我是个人受馈赠,来自我的学姐,也是商学院毕业生,目前自己做一些音乐类创业,6年了,做得还不错。因其是宝岛台湾政大商学院的毕业生,作为维护两岸关系的纽带,我们也就识别一下。

和中欧是这么说的,老是来蹭课,怪不好意思的,你看我这个蹭课的人,一点心意。也不用特别正式或者紧张,就是一位听课的学生,表达表达敬意,这大晚上的,课程也要持续到很晚(我因为赶火车提前离开了)。对吧!其实,这样的分“礼盒”,才会让月饼这件团聚大家的礼品,产生其更大的价值。不然都是,礼品再精致,见面玩手机。

那么,1个小时的听课,有哪些信息呢?

首先,数据显示 25% 的人 30 岁之前考虑养老问题,然而,仍然有 8% 的人认为 50 岁再考虑。

我们将适合养老增值的金融工具,称为【养老理财】。那么,这些理财工具的主要来源,就是银行存款,当然也有少数投资者会考虑股票的。

这里有个数据,大家关注一下。

我们调查的人群中, 28% 的人认为,投资绝对不能亏损,至少是养老金投资;还有 53% 的人可以接受波动在 10% 左右的投资品。这个数据来自于 2023 年中国养老报告。养老金融论坛 50 人。

这些数据怎么看呢?

举个例子,前段时间金融市场最大跌幅,单日的跌幅达到 22.4%,道琼斯工业指数。这个金融事件说明,这样的的跌幅,上述 81% 的养老金投资者是接受不了的。因为,金融衍生品的合同规定,要充分告知风险,投资者如果只能接受 10% 的波动,道琼斯相关投资品就要被排除在外。这个细节,更多关注与基金产品的设计,以及法律界定范畴。对于金融而言,落纸即规定,不能违反。

数据范围,2017 – 2022 年,未包含 2023 年数据,因为 2023 年的养老金收益可能会更加少一些。上述这句话的含义,指的是社保基金的收益率较低。然而,国外养老金收益会高很多。综合上述结论,我们基本可以得出一个小小的结论:

养老类型的金融产品收益,至少部分受制于,投资人的风险偏好。

当然,这不是一件坏事。因为,这项统计数据告诉我们,我们 Risk-free Asset 规模,换言之,通过养老金账户,我们可以很好地评估,整个经济体的、衍生品市场的、市场风险较低的,金融衍生品。

之后,阎博士举了个例子,这个例子,平时也可以考虑。

巴菲特,10岁开始投资,平均年化 20%;西蒙斯(文艺复兴科技公司创始人)40岁开始投资,他进入华尔街的时候,已经有数学家的头衔,年化收益 60%。他们的身价是多少?

你一定会觉得震惊。

巴菲特身价 1350亿美元,西蒙斯身价 315 亿美元。虽然说这两个数字对于我们而言,也就是两个数字而已(就是天价的意思),但是,是不是很震惊?前者相较于后者,忽略短期、内部的波动,投资起步更早。因此,这个案例可能是在和我们强调复利的作用,并且敦促人们尽可能早地存钱。

关于投资比例问题。

分享者的用公式表达

投资比例 = 退休年数 / (工作年数 + 退休年数)

每个月拨出多少薪水,才能足够养老?

第一,正常情况,25 岁工作,60 岁退休,80岁去世。这时候每个月需要 36.4% 作为投资。

第二,寿命延长。25 岁工作,60 岁退休,100 岁去世。这时候您需要每月拨出 50%。

第三,延迟退休。25 岁工作,70 岁退休,100岁去世。每月留存用户长期计划比例 40%。

关于现时数据和定群数据

首先,现时数据,Period。“现时预测”利用的数据 不再局限于官方统计数据,方法也不受制于传统的统计方法和模型。 现时预测说到底就是利用大数据方法和技术对宏观经济进行及时的监测。包括总类和大类的 CPI日环比指数、周环比指数。

其次,定群数据,Cohort。“定群研究” 的研究方法暴露组选择、对照组选择。其他技术包括样本含量估计,资料来源和收集,资料分析。人年计算、率的计算、相对危险度、特异危险度、人群特异危险度。要讲清楚定群研究中常见的偏倚。

在研究我国平均寿命的统计上,Corhort 要比 Period 大 8 岁。分享者提到一本书《The 100 Year Life》,日本据统计,目前高中生有 50% 可以活到 105岁;美国高中生的预期寿命,50% 可以活到 107 岁。这些发达国家的预期寿命,总是惊人的高。

之后的内容,我就没听到。今天很荣幸,居然在中欧商学院又听到了有价值的课程。如何证明你不是会虫,只为了刷存在感呢?最简单的方法,就是动脑筋,把你学到的东西再传播出去。当然,如果你希望这些只是变成你的优势,那我相信,你可能还要干更多其他的事情。

欢迎伙伴们继续关注 ShoelessCai.com 。

文末彩蛋

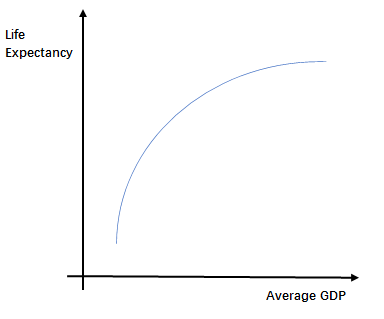

阎博士还分享了 GDP 和 Life Expectancy 的变化关系。

前半段是人口长得快,人均富裕度低,这很显然。后半段是人口不怎么涨,但是人均富裕度,开始飞奔。这也是显然的。

参考文献

[1] 互联网(2024),定群研究,丁香实验,2024

[2] 姜婷凤(2022),基于在线大数据的通货膨胀“现时”预测,计量经济学报,2022

[3] 大数据部(2020),宏观经济大数据系列研究之二:大数据在经济监测预测研究中的应用进展,国家信息中心,2020