本篇转自 钛媒体 - 音乐无声,原标题《Deezer上市背后的资本狂欢》。

4月28日钛媒体讯息,法国音乐流媒体公司Deezer将在巴黎泛欧交易所公开上市,估值约为11.3亿美元。该公司将与SPAC公司I2PO合并,而后者被称为“第一个致力于娱乐和休闲行业的欧洲SPAC”,由前华纳传媒高管Iris Knobloch领导。

Deezer在2007年8月由Daniel Marhely成立于法国巴黎,是法国最早期的独角兽企业之一,同时也是全球第二大的独立音乐流媒体平台。

2012年到2015年间,Deezer向唱片公司支付预付款2.87亿美元,收入来源于订阅和广告,仅为2.62亿美元。上市计划推迟。

2015年,当Deezer在巴黎证券交易如火如荼地准备IPO上市时,已经上市的电台类流媒体平台Pandora身陷版权纠纷,再加上听众流失,市值暴跌20%。受到影响的Deezer用户总数下降50万,活跃用户不超过一半。

2016年,华纳音乐的母公司 Access Industries,与法国最大电信运营商 Orange 共同斥资 1亿欧元,收购 Deezer 控股权。再次证明,创业领域的角逐,优先权衡的结果,都决定了一个潜力项目的所属。

2018年,Deezer 募得资金 1.6 亿欧元,与 Rotana Group 在中东和北非(包括埃及、沙特阿拉伯、土耳其和阿拉伯联合酋长国)达成完全独家的分销协议。

2019年,Deezer称自己拥有1600万月活用户。而据Midia Research数据显示,截至去年6月底,Deezer在全球所有音乐流媒体付费用户中的份额为2%,倒推其付费用户大约有1050 万订阅者。

2020年7月,西班牙语电视制作商的母公司 Grupo Salinas 成为 Deezer的少数股东,投资 4000 万美元的投资。流媒体潜伏多年,迎来音乐行业的春天,录制音乐产业在该技术细分领域内强劲增长,而对于同样潜伏多年的 Deezer 无疑是春天的到来。

根据IFPI的数据,2015年全球录制音乐产业创造了147亿美元的收入,其中仅有28亿美元来自流媒体,占比为19%,下载和其他数字音乐的收入为38亿美元,占比35.8%。而2021年,全球录制音乐产业创造了259亿美元的收入,其中有169亿来自流媒体,占比高达65%,而下载和其他数字音乐产业的收入为11亿美元,占比为4%(音乐无声,2022)。

亚洲市场,腾讯音乐、网易云音乐分别于2018年、2021年上市,一洗多年盗版市场的刻板印象;而在中东和北非市场,中东和北非的音乐流媒体平台 Anghami 在2022年2月也与 Vistas Media Acquisition Company(VMAC) 的业务合并,成为第一家在美国纳斯达克上市的阿拉伯科技公司。

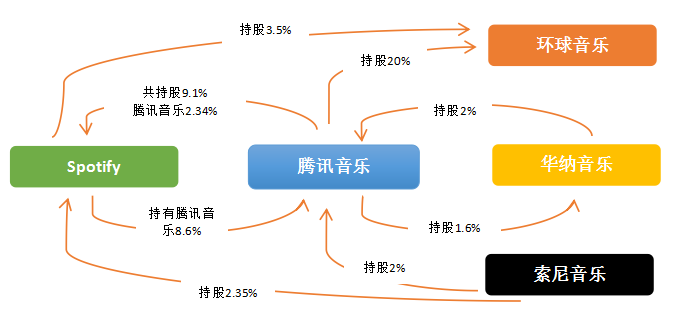

腾讯音乐的投资版图覆盖了环球、索尼、华纳的三大唱片,建立了自己的竞争壁垒。据音乐先声了解,腾讯音乐曾先后斥资 70 亿购入环球音乐 20% 的股份,并在华纳音乐集团IPO前夕,花费 2 亿美元购进了华纳音乐全部股份的 1.6%。

同时,华纳音乐和索尼音乐娱乐也各持腾讯音乐的2%的股份。华纳音乐在2020年6月重回美股市场,募集资金超过19.25亿美元,市值超过127亿美元。环球音乐紧随其后,2021年9月正式在荷兰阿姆斯特丹交易所上市,市值超过450亿欧元。

字节跳动通过投资和自身业务升级来形成一条从内容生产、音乐宣发到版权代理发行、流媒体的全产业链。通过投资乐华娱乐、不要音乐等内容公司,夯实供给端。另外,短视频平台TikTok、海外音乐流媒体服务Resso、发行平台SoundOn到本土市场的抖音、汽水音乐,全面展现了字节跳动在国内、国外的布局战线,为后续发展积蓄着能量。

而对于流媒体平台来说,大多处于长期亏损,版权成本又居高不下,股权置换可以降低实际所付出的版权成本,并建立更紧密的合作关系。 跳出单个平台的视野,我们会发现版权平台和流媒体平台的深度合作,实际上是在线音乐对音乐产业化的再造过程,提高了音乐产业的集中度和规模化发展,进而提升在国际上的话语权。

由此来看,流媒体平台上市,版权公司狂欢,对于整个音乐行业的发展可持续性是有好处的。但同样需要警惕,过度集中也容易滑向垄断的边缘,可能限制市场的正常竞争。