转自微信公众号 您贷款周刊。

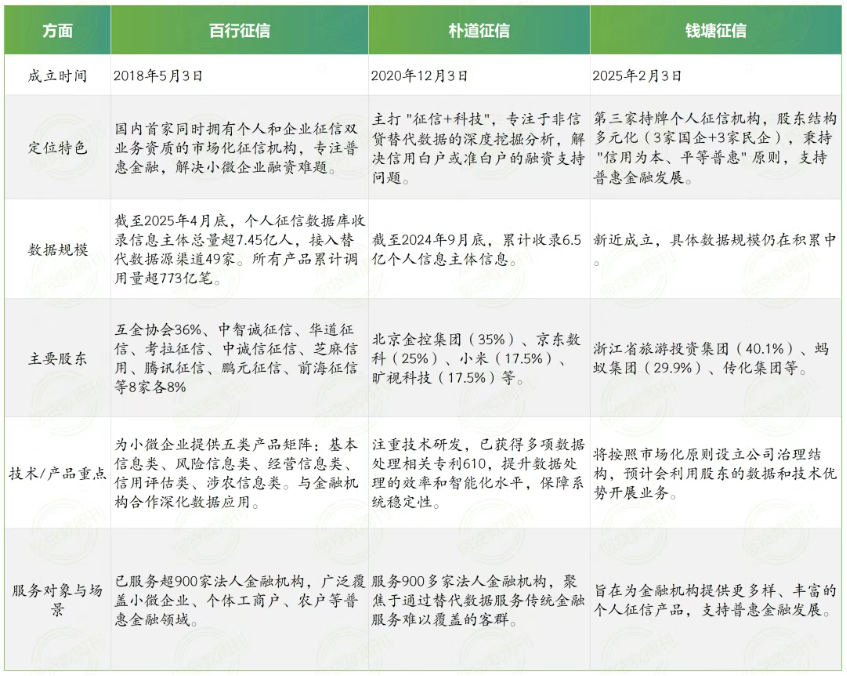

自2018年发出第一张个人征信牌照开始,央行陆续颁发三张个人征信牌照给到百行、朴道、钱塘,在过去的7年,个人征信企业在金融风控、信贷业务和个人信用管理方面都发挥了积极作用,最近您贷款周刊通过采访多位征信从业人员,梳理一下个人征信发展的现状和未来展望。

上海即将成立第四家持牌市场化征信公司“浦江征信”,该公司股权结构70%国资,外加城商银行或农商银行持股,该公司定位”地方国资主导+数据资源+本土金融“的强强联合模式,预计将深度服务长三角一体化战略,聚焦于地方金融风控和数据要素市场化应用。股权结构透露出三大关键信号:

一是国资主导,稳健开局:高达70%的国资占比(上海联和+上海数据集团)确保了公司的公信力和政策导向,有利于在数据获取、政府合作上获得支持。二是数据要素为核心:上海数据集团的深度参与是关键。该公司负责运营上海公共数据授权运营,意味着浦江征信可能优先接入上海地区的政务数据、公共事业数据、自贸区贸易数据等,形成独特的数据优势。三是深耕本地金融场景:本土金融机构作为创始股东,不仅是资金投入,更意味着有了

稳定的首批客户和明确的业务场景(如小微企业信贷、普惠金融),可以实现“试点-验证-推广”的闭环。

关于个人征信,个人征信市场未来会朝着更科技化、多元化、规范化和场景多元化的方向发展。

一是科技赋能仍是核心驱动力。大数据、人工智能、区块链等新技术将更深入地应用于征信数据的采集、分析和处理的各个环节。这能提升信用风险评估的精准度和效率,同时增强数据的安全性和可靠性。朴道征信在数据处理技术方面的专利创新就是一个例子。

二是征信市场有望进一步有序扩容。钱塘征信的成立表明,在数据要素成为数字经济增长动能的大背景之下,市场存在进一步扩容的潜力。未来可能会引入更多立场中立、数据安全风控能力强的征信机构,但央行会严格把关行业入口,避免重复建设和一哄而上。

三是数据共享与隐私保护的平衡至关重要。未来行业需要在信息安全性和征信效率、数据流通等方面找到平衡点。《个人信息保护法》等法规的深入实施,要求征信机构在数据采集、使用上必须遵循合法、正当、必要的原则,确保信息主体权益得到充分保护。

四是应用场景不断拓展深化。个人征信的应用将从传统的金融信贷领域,更广泛地渗透到租房、租车、共享经济等生活场景中,成为社会信用体系的重要基础。同时,在普惠金融领域,征信服务将继续着力解决小微企业主、个体工商户、农户等群体的融资难题。

五是数据源是王道。征信公司因为先天原因,都没有原始数据生产能力,为了提高竞争力,会不断寻找有竞争力的数据源合作,这给了有数据生产能力的企业更好发展机会。

这是您贷款周刊整理的内容,直接贴图。ShoelessCai 评注,征信这件事情在 10 年前 2 亿人左右的覆盖,到如今 80% 覆盖,11 - 12 亿人,其实对于很多人是提出非常大的挑战的。数据隐私,数据资产,数据生产者和数据使用者之间的矛盾,这些都是亟待解决的问题。