原标题:信贷罚款频出,如何看待“耐心资本”?

《个人贷款管理办法》已于 2023 年 12 月 26 日经国家金融监督管理总局 2023 年第 5 次局务会议审议通过。现予公布,自 2024 年 7 月 1 日起施行。

点击阅读原文,《

个人贷款管理办法》。

01 个贷规定 2024 版

第十二条 个人贷款申请应具备以下条件:

(一)借款人为具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人;

(二)借款用途明确合法;

(三)贷款申请数额、期限和币种合理;

(四)借款人具备还款意愿和还款能力;

(五)借款人信用状况良好;

(六)贷款人要求的其他条件。

第十五条 贷款调查包括但不限于以下内容:

(一)借款人基本情况;

(二)借款人收入情况;

(三)借款用途,用于生产经营的还应调查借款人经营情况;

(四)借款人还款来源、还款能力及还款方式;

(五)保证人担保意愿、担保能力或抵(质)押物权属、价值及变现能力。

第四十五条 贷款人违反本办法规定办理个人贷款业务的,国家金融监督管理总局及其派出机构应当责令其限期改正。贷款人有下列情形之一的,国家金融监督管理总局及其派出机构可根据《中华人民共和国银行业监督管理法》采取相关监管措施:

(一)贷款调查、审查、贷后管理未尽职的;

(二)未按规定建立、执行贷款面谈、借款合同面签制度的;

(三)借款合同采用格式条款未公示的;

(四)违反本办法第三十条规定的;

(五)支付管理不符合本办法要求的。

02 违规案例一览

2018 年,交通银行天津通逸之后信贷业务在授信方面不尽职,被罚款 30 万元。

2025 年1月,浙商银行 上海分行因多项信贷相关违规领受重罚,不仅存在信贷业务不规范经营、贷款管理严重违反审慎经营规则、贷款需求测算不到位等基础环节问题,还涉及跨境贷款业务违规及虚增存贷款等行为,最终被处以 1680 万元罚款。

2025 年 6 月,政策性银行同样因信贷违规被处罚,中国进出口银行因部分种类贷款和政策性业务超授信发放、贷款需求测算不准确、贷后管理不到位等违法违规行为,被监管处以 1810 万元的大额罚款。

2025 年,信用卡业务的合规问题则直接关乎消费者权益。部分银行在信用卡发卡环节审核不严,未充分核实申请人收入状况与还款能力,导致“过度授信”;部分银行则对信用卡透支资金用途管控不力,部分资金被违规挪用于房地产交易、股市投资等领域。今年一季度,中国银行云南省分行因涉“信用卡透支资金用途管控不力等”,被处罚金 355 万元。

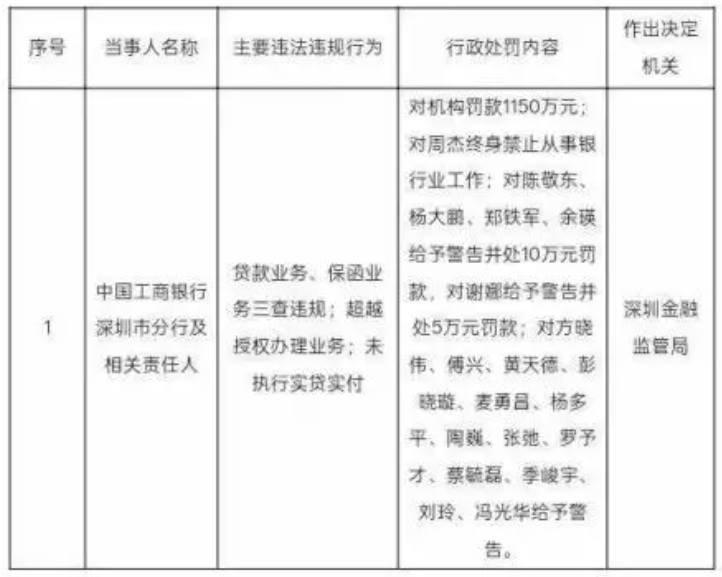

2025 年 10 月 11 日,工商银行深圳市分行收到一张高达 1150 万元的巨额罚单,此乃今年以来工行系统单笔罚款金额的最高纪录。更有多名高管被处以终身禁业的处罚,这一事件引发了银行业的高度聚焦。

深圳金融监管局行政处罚信息公示显示,主要违法违规行为涉及,贷款业务、保函业务三查违规;超越 授信办理业务;未执行实贷实付。行政处罚内容,对机构罚款 1150 万元。对周杰终身禁止从事银行业工作;对陈敬东、杨大鹏、郑铁军、余瑛给予警告并处 10 万元罚款,对谢娜给予警告并处 5 万元罚款;对方晓伟、傅兴、黄天德、彭晓璇、麦勇昌、杨多平、陶巍、张弛、罗予才、蔡毓磊、季峻宇、刘玲、冯光华给予警告。

工行今年其他有关于信贷的罚款。广州市五羊支行因“贷款严重违反审慎经营规则”被罚 280 万元;湖南分行因“员工行为管控不到位”被罚 20 万元;北京分行因“个人贷款违规”被罚 30 万元;十堰分行因“银行承兑汇票业务不审慎”被罚 75 万元。

2025 年 10 月 17 日,国家金融监督管理总局宁波监管局一口气披露了多则行政处罚公告,剑指光大银行、兴业银行,以及宁波东海银行,对上述银行及相关责任人处罚金额合计 521.5 万元。具体来看,光大银行宁波分行因存在授信业务管理不审慎、代理销售业务管理不规范、员工管理不到位 3 项违法违规行为,被国家金融监督管理总局宁波监管局对该分行处以罚款 171 万元,同时对洪某、俞某龙分别给予警告处罚,并对崔某给予警告并罚款 5000 元。

作为曾经的从业者提醒同行,罚款涉及自己的奖金,销售的时候太过于激进,也未必赚的多。从个人发展来讲,其实信贷员自己经手的案子被罚款,不是会损自己名誉嘛?从这一点来看,客户经理的角色,是不是和律师很像?

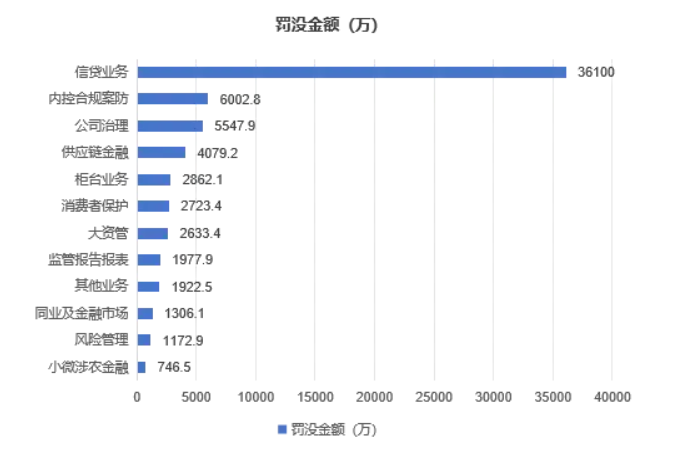

另外,2025 年前三季度,信贷业务罚款总计 9.81 亿元。另有数据显示,信贷业务是所有银行业务中罚款最多的,几乎是其他所有业务罚款的总和。如图所示,2024 年的数据(

资产保值小助手,2024)。

03 如何应对营销激进的问题?

互联网金融是轻贷前,重贷后,因为要推广到银行捕捉不到的客户,还是个人客户。这件事情不是特别容易的。但是它的积极意义有很多,例如,我国从 2014 年 20% 的征信覆盖度,一直增长到 2018 的 80%,这些工作,不可能通过银行触达到。

互金违约率在我工作的时候,指标是 5%,在去除掉所有欺诈案例情况下,确实也能达标这样的程度。现在再来看,互金客户未必比银行客户差很多,对吧?换言之,只要努力工作,互金客户的违约率也是能够达到 5% 的。

本篇并不鼓励不懂行的人进入互金,亏损概率很高。已经存在的主体,可以分成,技术型和传统型,后者适当关注贷前,或许针对提升就业率,抑或市场覆盖度都有好处。

顺带一提,互金有很多工作放在贷后,贷前审批若干秒到账,底气是金额小,笔数分散,基本原理是,这个群体的有多少人可能还不出钱。所以,互金一定是轻贷前。此前我们说过,金融板块应该尽最大努力催收,以使得法律板块减轻工作量,最终激励他们完成整个金融链条的服务。换言之,最终法律板块的工作量,应该是标准清晰,并且是批量处理的状态。当然,在此之前先要保证金融板块的标准是清晰的,这个标准是由金融板块的工作标准明确,传导到法律板块的。以此吸引从业者,去处理这些业务。

那么问题来了,金融板块的标准是什么呢?

本站建议,可以这么测试。在集体起诉借款人之前,先保证 20 通(数字根据业务自行调整)电话触达,即对方接通,保证所有催收用固定话术说 5 遍(数字根据业务自行调整)。话术要包含必要关键词:“公安局”、“法院”、“监狱”、“限制自由”。原理是,通知借款人,违规(也就是不还钱)会产生的后果。后果通知到位,对方还是消极应对,法院的判断要件就很清晰了。

建议,即从业者可以不 take,不 take 没有罚金,take 了也没有奖金。关键是,您没有奖金,我也没有奖金。我只是从一个从业者的角度,想到的一个 solution,可能这个 solution 不是最优的,是目前能想得到,能往前推的方法。

04 交行涂宏:现在的商业银行,要关注“耐心资本”

2025 年 3 月,以《机遇和挑战:大国博弈、汇率与上海国际金融中心建设》为主题的“陆家嘴金融沙龙”首场活动在上海中心圆满举办。参会嘉宾、交通银行总行业务总监兼上海分行行长涂宏指出,商业银行可以成为支持科技企业发展的“耐心资本”,但当前的银行信贷模式和监管体系仍有诸多限制。

涂宏认为,在实践中改变责任追究认定机制对于科技金融成败非常重要。“传统银行业务的‘尽职免责’这一点界限比较模糊,难以认定,造成科技金融股权业务不敢投、不敢审批。”

“科技金融更多的是依据科技创新,依据未来创造的市场价值进行融资,应当将投资文化、股权思维引入商业银行,明确信贷资产和股权资产风险管理模式的巨大差异,健全风险评估制衡与不良追责体系。”涂宏表示,这样更能助力商业银行成为“长期资本”和“耐心资本”。

关于如何成为“耐心资本”?

涂宏认为,从政策层面能否适度调整银行对科技企业的投资权限,是值得探讨的议题。

“目前,证券、银保的监管体系仍然实行严格的分业管理,导致科技企业在融资过程中需要分别满足不同机构的监管要求,增加了制度成本。如果能适度整合监管体系,允许银行在风险可控的情况下进行一定比例的股权投资,将有助于更有效地支持科技创新。”ShoelessCai 评注,10 年前笔者通过行长信箱,向农行上海分行徐汇支行行长张行长提出类似的问题,当时行长明确指出,信贷和股权投资具有根本差异,换言之,银行是不应涉及股权投资类的业务。目前,银行有子公司扮演对外投资的职能。

涂宏提出,当前,五大行成立了金融资产投资公司,并不断放宽投资试点范围、放宽股权投资金额和限制,是一个非常积极的信号。未来,希望商业银行能将投资文化引入商业银行,健全风险评估制衡与不良追责体系,这样更能助力商业银行成为“长期资本”和“耐心资本”。

《金融资产投资公司管理办法(试行)》 第四条,银行通过金融资产投资公司实施债转股,应当通过向金融资产投资公司转让债权,由金融资产投资公司将债权转为对象企业股权的方式实现。银行不得直接将债权转化为股权,但国家另有规定的除外。

参考文献

[1] Admin(2024),国家金融监督管理总局令 2024第12号,人民政府,2024

[2] 资产保值小助手(2024),银行零售信贷及对个贷新规合规要点,搜狐网,2024

[3] 中国网财经(2018),交通银行天津通逸支行因授信分析不尽职被罚30万元,凤凰网,2018

[4] 经理人杂志(2025),工商银行罚单风暴背后的合规之殇:业绩光环下的风控隐忧,凤凰网,2025

[5] 北京商报(2025),信贷高频违规 银行业前三季被罚9.81亿元,新浪网,2025

[6] 中国基金报(2025),宁波金融监管局出手 3家银行被罚,东方财富网,2025

[7] Admin(2018),中国银行保险监督管理委员会令 2018第4号,人民政府,2018

[8] 财联社(2025),商业银行如何转型成为“耐心资本”,腾讯网,2025