Jingyi 作为金融工作者,今天谈谈储蓄的好处。

第一, 储蓄可以应对风险,包括遇人不淑、交友不慎等重大人生风险。足够的现金帮助用户充分验证世界观和方法论,仍然可以秉持自己的价值观继续为世界、为社会工作。

第二, 储蓄可以增加购置大件高价值物品的概率,减少购买小件的低值易耗品。高价值物品能带来更多的价值转移,产出能被接受的产成品的概率会增加,从购物的叫都,买符合其价值的、昂贵的产品是有益的,此时,购物行为更接近投资的概念,财富和价值可以有效地随着产出、购买、工作的流程进行转化。购买小件物品(多为价值较低的低值易耗品),更多偏向非理性的刺激型消费,有发泄的嫌疑,用钱动机不够理性。

第三, 储蓄可以有效克制购物欲望,是嵌入生活的修行。这一点很虚,但却很有用。促使人们在关键时刻做出关键抉择的,是理性、是克制、是深思熟虑,而这些能力,没有一项是缺乏平时的修行可以获得的。很虚是吧?换言之,挥霍像沉迷网游或者吸食毒品,有种小白鼠踩电流、沉迷于短期刺激的行为。想要获得长期收益,平时用钱,还得修行一番。

第四, 更加公正客观地认知金融借贷。以下是 Jingyi 的个人观点,个人金融从来都不是一边用各种诱惑诱导你消费,一边借钱给你,一边收取高利息。至少我供职过的公司都不是这样的金主。上述恶性循环,在产品提供者(即商家)和资本提供者(即银行或者借钱给借款人的金融机构)在相互认识和勾结的时候,会带来相当严重的后果,例如,非法利用职务便利、借事件之刀解私人恩怨等道德风险。属于社会风险,恶性循环中相互挤压的后果。所以,Jingyi 这方主张鼓励用户存钱、攒钱,枪杆子里出政权,作为公民,钱就是生活的“枪”。

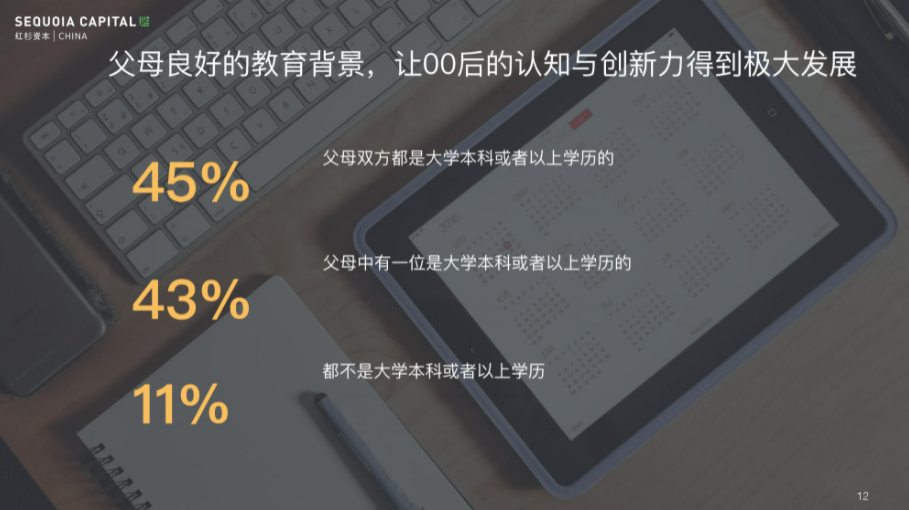

都说每一代正在Aging的主力军,都会诟病下一代不够给力,也让我们看看00后的行为习惯。坦言说,00后比想象中更会攒钱(可能比较宅),对购物有更加理性的观点(可能父母教育程度高)。据红杉资本2018年出具的00后消费模式报告,89%的00后,父母至少一方获得本科以上学位,45%的00后,父母双方均有本科以上学位。

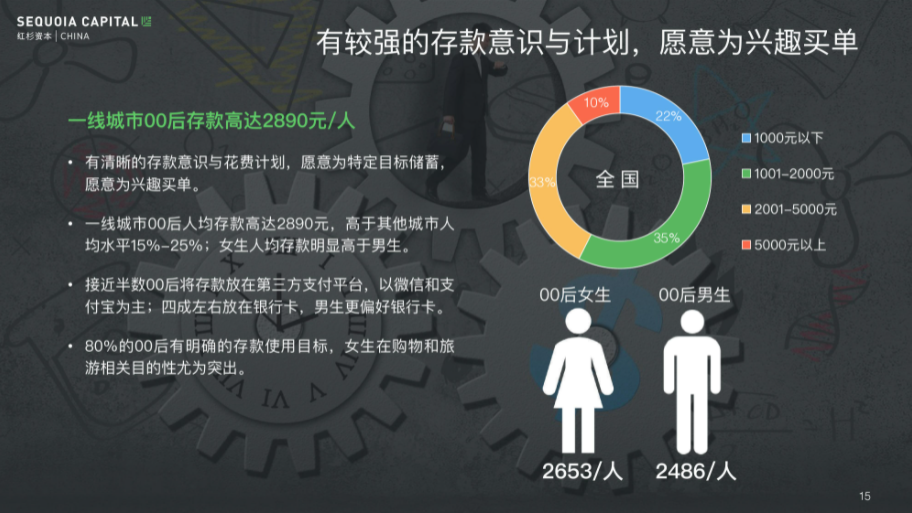

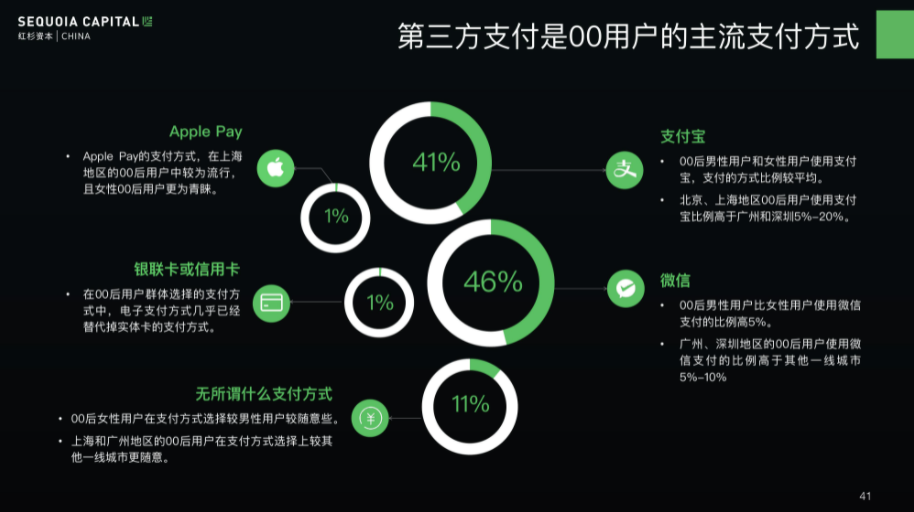

报告称,00后人均每个月可以储蓄2890元,相当可观。新岗位、新公司比较高薪兴许是原因之一。87%的00后使用微信或者支付宝付钱,微信46%,支付宝41%。

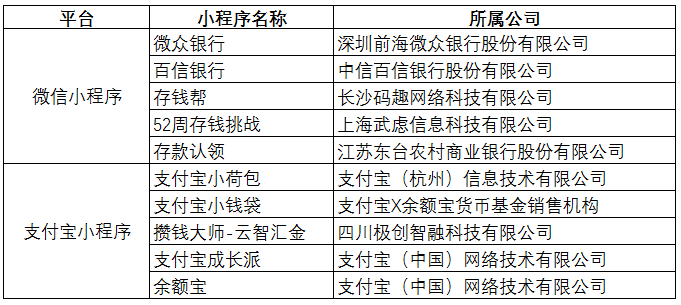

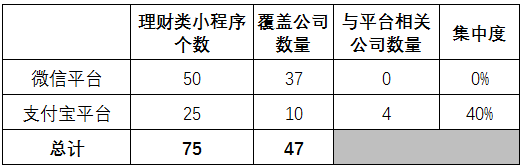

ShoelessCai 顺带为读者翻查了所有微信和支付宝小程序的储蓄或者理财产品。获得的统计数据显示,共搜到理财类小程序75个,微信50个,支付宝25个。其中,微信小程序开发商覆盖37家公司,与腾讯有关公司0家,支付宝覆盖10家科技类公司,与支付宝有关公司4家。相较于腾讯,支付宝小程序更多为平台相关企业创造就业,微信更加致力于搭建平台,参与者多样化程度高。也许和微信小程序用户更多有关,支付宝小程序更多依托于支付包相关场景。

集中度 = 平台相关企业数量 / 覆盖企业总数量

ShoelessCai 将理财类产品名单供读者下载,文章贴出热门的前5应用。

参考文献

[1] 红杉资本(2018),2018年00后泛娱乐消费研究报告(附下载),199IT,2018.

[2] 神译局(2021),“储蓄”这件事,可能比你想象的更重要,36氪,2021.

[3] 知乎-爱惠顾(2019),调查:00后的互联网消费习惯,知乎,2019.

[4] 知乎-朱宝(2020),了解90后,走进95后,打入00后,Z世代消费趋势面面观!,知乎,2020.

[5] 知乎-浪弋(2021),存款存款的好处,你难以想象,知乎,2021.