2017年还在和财大老师的同学一起创业的时候,姑且这么认为吧。忽然天降 Offer,资本背景和创始人背景太吸引人了,我想了半天,还是不顾一些伙伴阻挠,很着急、也很坚决地加入了买单侠。我觉得失业这件事没什么,最近,我构思了十几种自己可能“失败”的结果,好像也没什么,也没什么。反而,这个时候经不住诱惑,搞不清楚自己想要什么的时候,反而让人更没有自信。这可不是欲擒故纵!

我对身边一个学建筑 10+ 年的哥们,他上有老下有小,40+,人也没显示出太多不好,就是对于学习少了刨根问底的“劲儿”。这种 Type,很多事业小有所成的人都能评估,很容易很多事走到上限。他入职的时候,我稍微提醒了他,学了 10 年了,就这么转行了,是否真的决定好了吗?

后来,我忽然有个灵感,会这么想也是因为一直接受中国教育,我们都说,量变到质变。我们有多牛逼啊?谁能评估这个度在哪里长出了新的希望?我自己的判断标准,就像五月天的那首歌,“倒地后才发现,荒地上,渺茫,希望,绽放。”

所以,现在的机会,我还是没啥结论,但是!没关系,我身边的伙伴还是能了解我之前是做什么的!

2017年,胡丹的 HR 团队找的猎头公司找到我的时候,给到一个“策略分析师” —— 神奇吧?这是什么头衔。

后来才知道,这套交行发明的,他们还发明了很多零售行业标杆性的做法。

01 “策略分析”是什么鬼?

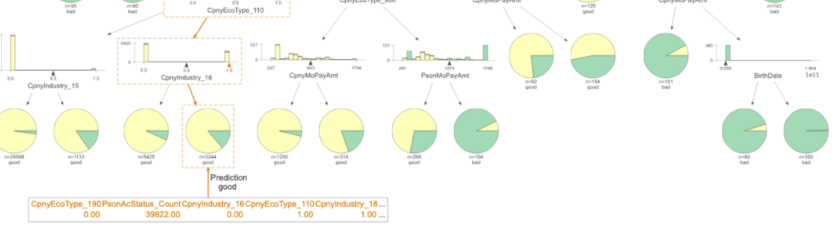

所谓风控策略,可以非常侠义地理解为“风控规则”。例如,黑名单、白名单、敏感词、特征、阈值,这些要素组成的规则的集合。

Rule1:性别=='男性' & 年龄>=48 的客群,Badrate=86.4%,则拒绝。

Rule2:收入<=500 & IP关联用户>=3 的客群,Badrate=32.5%,则拒绝。

广义理解:是指风控规则、风控模型、治理手段等的一系列解决风控问题的方案的统称,广义的策略不仅是为了拦截风险,同时也是平衡了多方收益(平台、监管、公司、管理层等)后的综合解决方案。按照我的理解,广义定义下,风控策略有机地融入整个公司盈利中,而金融本身就是在运营风险。

买单侠基于淡马锡的意见,是否要砍掉整个风控部门?我持有保留意见。有一点很重要,裁掉和你一起打拼的元老,请谨慎谨慎再谨慎。

高效、精准、自动化是基础,是风控策略指定的核心内容。挖掘方法包括单一变量策略、单特征自动挖掘、多特征自动挖掘、决策树自动化挖掘、随机森林自动挖掘、关联规则自动挖掘。

02 贷前的传统模式

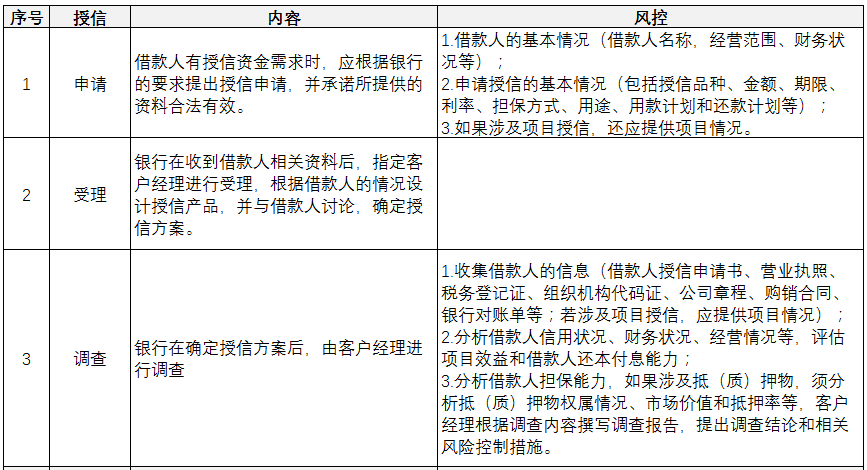

贷前审核,主要针对申请人的风险情况,对申请人进行授信。具体流程如下:

关于贷前授信。

申请。借款人有授信资金需求时,应根据银行的要求提出授信申请,并承诺所提供的资料合法有效。

受理。银行在收到借款人相关资料后,指定客户经理进行受理,根据借款人的情况设计授信产品,并与借款人讨论,确定授信方案。

调查。银行在确定授信方案后,由客户经理进行调查。

审查。客户经理将调查报告上交审批部门,审批部门根据调查报告和授信相关资料进行风险评价,对借款人财务状况、经营情况、还款付息能力和担保情况进行审查,根据主要风险设置相应先决条件和管理要求,将风险控制在可控范围内。

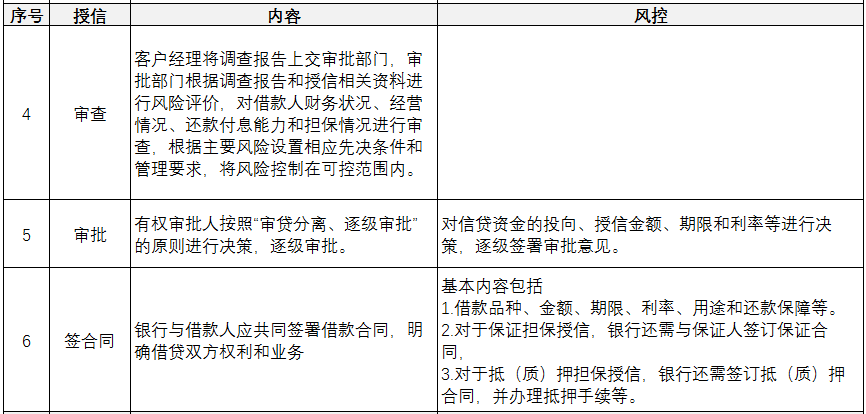

审批。有权审批人按照“审贷分离、逐级审批”的原则进行决策,逐级审批。

签合同。银行与借款人应共同签署借款合同,明确借贷双方权利和业务。

发放额度。银行设立独立的部分或岗位,负责授信审核发放。

授信支付。银行应设立独立的部门或岗位,负责授信支付审核和支付操作。

贷后管理。银行应监督借款人授信使用情况,跟踪了解借款人的财务状况及还款能力。

授信收回、处置。银行应在授信到期前向借款人提示到期还本付息。

03 贷中的传统模式

关于贷中。

案例背景:某银行向一家制造业企业发放了一笔500万元的经营性贷款,用于企业扩大生产规模。该企业在行业内具有一定的知名度和市场份额,但近年来受市场竞争加剧和原材料价格波动的影响,经营压力逐渐增大。

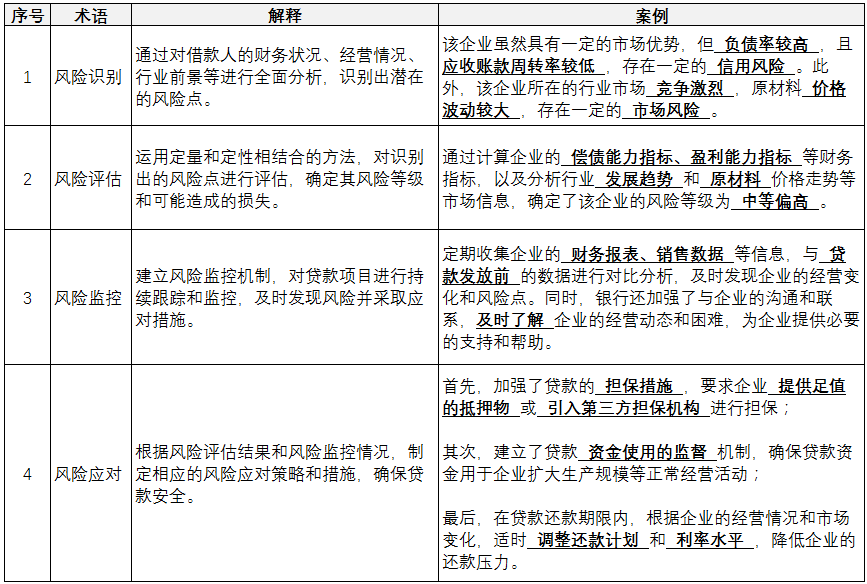

风险识别

该企业虽然具有一定的市场优势,但负债率较高,且应收账款周转率较低,存在一定的信用风险。此外,该企业所在的行业市场竞争激烈,原材料价格波动较大,存在一定的市场风险。

风险评估

通过计算企业的偿债能力指标、盈利能力指标等财务指标,以及分析行业发展趋势和原材料价格走势等市场信息,确定了该企业的风险等级为中等偏高。

风险监控

定期收集企业的财务报表、销售数据等信息,与贷款发放前的数据进行对比分析,及时发现企业的经营变化和风险点。同时,银行还加强了与企业的沟通和联系,及时了解企业的经营动态和困难,为企业提供必要的支持和帮助。

风险应对

首先,加强了贷款的担保措施,要求企业提供足值的抵押物或引入第三方担保机构进行担保;

其次,建立了贷款资金使用的监督机制,确保贷款资金用于企业扩大生产规模等正常经营活动;

最后,在贷款还款期限内,根据企业的经营情况和市场变化,适时调整还款计划和利率水平 ,降低企业的还款压力。

参考文献

[1] 小伍哥(2024),《风控策略自动化》课程上线,小伍哥聊风控,2024

[2] 一个永远在成长的华财神(2024),银行项目:授信流程讲解,一个永远在成长的华财神,2024

[3] 刘鹏程(2024),银行项目:授信流程讲解,佰瑞亿融,2024