《比较》2024 年 第 2 辑,这本书在当当网上有售,

点击购买。

6.消费也是另一种投资:兼论消费与投资的相互促进与良性循环 盛松成

先说结论吧。首先,文章援引了很多观点论证消费和投资的关系。其次,提出观点,应该刺激消费带动投资。投资是延迟的消费,消费也是一种投资。再者。投资与消费有一种良性相互刺激的作用。

同样,针对这部分内容,部分是原文摘抄,部分是自己评注,原文和评注,我们尽量在文章中为读者们标注出来。

1.消费与投资之间的关系

1.1 单看“三驾马车”容易割裂消费与投资的关系

1.2 消费与投资之间存在相互促进关系

1.3 消费与投资之间的关系在不断变化

1.1 单看“三驾马车”容易割裂消费与投资的关系

关于 GDP 收入法。GDP 收入法,加总经济中所有常住单位获得的初次分配收入,包括劳动者报酬、固定资产折旧、营业盈余、生产税净额等,是从要素报酬视角来统计的。支出法只关注资金去向,故易于统计。

注意,“三分法”是静态分析方法,用这种方法讨论消费投资容易“管中窥豹”,消费投资贡献率常常此消彼长。这里要论证为什么是三分。注意到,消费、投资、净出口,是消化总产出的,因此可以推断,消费和投资自然而然形成此消彼长的关系。

如果收入是多期或者无限期,要注意,当期保持一定规模的投资,对于维系下一期生产显得尤其重要。这里考虑到劳动力也要进行下一期生产,那么维系劳动力生存并得以进入下一期生产的消费,何尝不是一种投资呢?注意到,一切经济活动的目的都归结到消费。当期消费是维系劳动力可持续供给并且进入下一期生产的条件,也是一种形式的“投资”,是用于维系劳动者体能或者智力的人力资本投资,非狭义的资本品投资。

依据统计惯例,中外都按照季度来统计 GDP,以季度为单位统计经济体的消费量、投资量、经济产出量等。当产出形成后又需要消费和投资来决定产出的出路,消费和投资像双螺旋结构,交互前进,不应该被割裂看待。

1.2 消费与投资之间存在相互促进关系

消费和投资是存在竞争关系,即消费多了,投资自然就少了。投资可以促进消费,消费会作用于投资。消费而言,某种积极的财务预期,会激励企业进行更多的投资活动,投资是对于未来回报率预期。企业需要不断投资于研发和技术创新,生产出更加符合人们需求的产品和服务。创新投资不仅仅加强竞争力,推动行业技术进步。只有无效的投资,没有无效的消费。

以消费为基础的投资,更容易找到合理方向,这是消费怎么带动投资。

第一,财政支出的乘数理论认为,政府支出增加居民收入,进而影响居民消费。这是作者的观点。第二,扩大政府支出,能有效地挤出居民消费,预期财政扩张会增加赋税。这是观点二。

1936 年的《就业、利息和货币通论》并没有割裂消费与投资的关系。凯恩斯指出,居民收入和边际消费倾向,决定了消费需求。

1.3 消费与投资之间的关系在不断变化:一个实证检验

这里采用是格兰杰检验的统计方法,研究消费和投资的关系。原假设是没有因果,拒绝假设是有因果。如果 P值较小,拒绝原假设则认为“不存在没有因果的因素”,得出结论,因素 A 相对于因素 B 有因果关系。

实验是这样的。消费代理变量是“居民人均消费支出增速”,投资代理变量是“固定资产投资总额增速”,根据 Dumitrescu 2012 年文章,对两个变量进行格兰杰检验。结果显示,2005-2022 年期间,投资决定了消费;2013-2022 年期间,消费决定了投资。这些都是统计意义上的,因格兰杰检验的 P-value 小于 0.05,不能拒绝原假设,认为左边变量对右边变量具有因果关系。还有一个重要结论是,因果关系是可以相互转换的。

注意到,供不应求的时候,经济增长是由投资驱动的。此时,用户一旦购买商品,商家对市场的喜好敏感度就很高。随着经济快速增长,商品供不应求的时候,投资边际回报会下降。这是很显然的,因其需求侧市场,生产无需太多要素投入,产品生产出来时候,就有人买,因此投资的边际收益就会下降。

2.什么是消费和投资的良性循环

2.1 消费与投资的理论关系

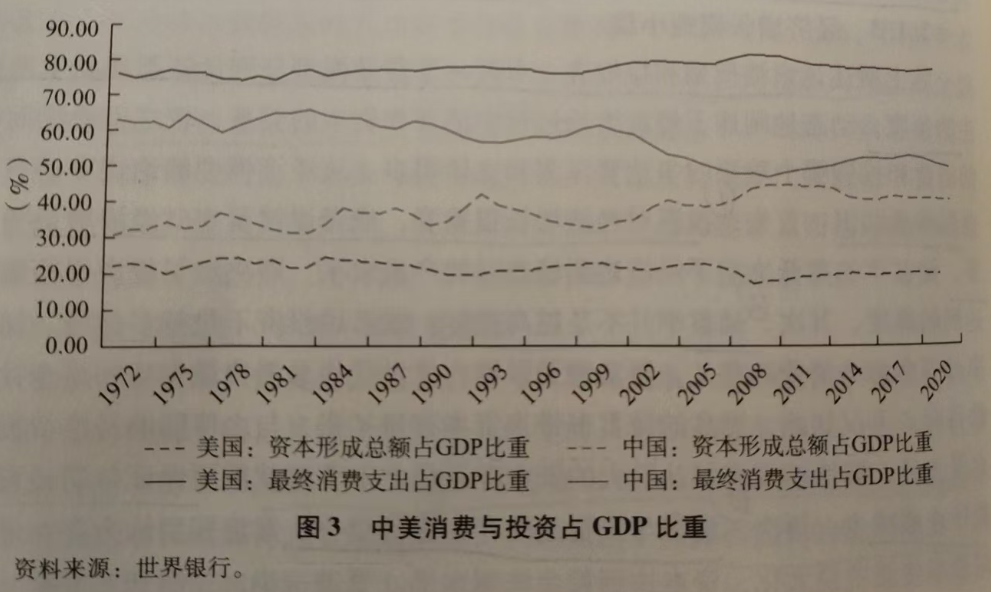

2.2 中美投资与消费比例的对比

2.3 消费最优占比:来自国别层面的检验

2.1 消费与投资的理论关系:来自经济增长模型的解释

这个小节介绍了三个模型。分别是索洛模型、拉姆齐-卡斯-库普曼模型、混合模型。

(1)索洛模型:假设储蓄率是外生变量,确定生产函数,求出稳态下投资将达到的维持投资水平(Break-even Investment),其余产出用于消费结论。

事实上,投资拉动经济增长的重要性,索洛模型揭示这一点。如果一个国家希望提高稳态产出水平,提高储蓄率、增加资本积累、抑制消费。可能就是毫无国民福祉可言。提高储蓄率能提高稳态产出水平,且加大投资能够做大经济规模。

关于最有储蓄率。最有储蓄率使得产出维持在高水平。最优储蓄率之下的,经济达到稳态时候,资本存量对于资本边际回报率,恰好等于人口增长率、技术进步了、折旧率之和。称为“黄金规则”。储蓄率低于最优储蓄率的,稳态人均产出会偏低,稳态消费没有达到黄金规则下稳态消费水平。换言之,投资和消费都不是越高越好,有一个最有储蓄率的说法。

(2)拉姆齐-卡斯-库普曼模型:引入微观基础,求解厂商部门利润最大化、家庭部门利润最大化,得到最优组合。

这里有个特定的消费投资组合的“鞍点路径”,鞍点路径如何达到?该模型说了一件事,在多个阶段下,要是初始依赖于消费,则很难以为继。当且仅当,初始资本水平合理安排消费,才能引到鞍点进入最优经济增长路径。

(3)混合模型

上述两个模型,假设储蓄率是外生的、内生的。给到人们的启示:(a) 投资对紧急增长很重要,或者说储蓄率对经济增长很重要。(b) 储蓄率并不是越高越好的,或投资不是越多越好。保证每期投资不能停止或者减少。 (c) 消费与投资之间存在最优组合。

2.2 中美投资与消费比例的对比

中国素来重投资不注重消费,这种模式侧重增加资投资、生产能力。我国供给明显短缺,投资带来的收益是巨大的。ShoelessCai 评注,要投资,除了评估自己未来三年现金流,还要评估供给侧的情况。

美国经济模式更加注重消费。美国最终消费支出占据 GDP 比重有所上升。美国储蓄占比小幅下降,金融危机之后有所反弹。

美国储蓄率上升主要是因发放的大量财政补贴增加了居民的可支配收入,在补贴政策停止之后,该部分超额储蓄迅速转化为消费。大多数居民选择预防性的储蓄。

2.3 消费最优占比:来自国别层面的检验

依据上文结论,消费投资之间存在最优投资组合。这里先介绍两个术语。

(1)全要素生产率/劳动生产率

网上公开资料显示,生产单位作为系统各要素综合性生产率,区别于要素生产率。纳入技术进步、组织化创新、专业化等。

(2)面板门槛效应

设置一个或者多个门槛,分析不同区间内自变量与因变量的关系。换言之,按照区间分成多个子面板。

模型结果显示,当消费占比例高于 78.7% 的时候,资本形成增速对 GDP 实际增速的促进作用明显提升。

注意,稳态水平下,不会再有新增的投资。每期形成的收入分成三个部分,消费、维持资本(固定资产维护)、新增投资。每期投资形成的资本存量将会对下一期投资造成负担,表现为债务负担刚性。此时,厂商部门通过向家庭部门借款进行生产,部分介入资本用于维系既有资本,也就是设备保养、更新换代。注意,每一期的固定资产维护形成的维持成本,需要不断投资。这么思考,如果某一期的维护成本增加,那么下一期投资就会收到限制。

3.如何促进消费和投资的良性循环

3.1 理解消费:消费的决定因素

3.2 理解投资:投资的决定因素

3.3 以消费带动投资

促进消费和投资良性循环有两大要素:一是激发潜能消费;二是扩大有效益投资。有潜能的消费指的是,能促进投资不断产出并扩大生产的消费。

3.1 理解消费:消费的决定因素

消费,宏观理论中一直具有重要地位。亚当斯密有言“消费是生产的唯一归宿和目的”。认为挥霍无助于有价值商品的累积和社会资本增加。马尔萨斯时代,土地是农业最重要生产要素,人口是 经济增长负担。凯恩斯学派,消费和投资两大构成。消费需求由收入和边际消费倾向决定,而投资需求由资本回报率的利率决定。短期内,消费需求是慢变量,投资是快变量。短期经济利益由投资这个快变量驱动。

这些模型假设多阶段,生命周期效用最大化决定每一期消费,在此设定下决定当期消费的,不是当期收入而是一生的总收入。

共识:(1)消费受到收入影响,农业社会用农产品衡量。(2)人们具有平滑消费的能力。不局限于当期消费,不愿意饥饿一顿饱一顿。(3)消费意愿因人而异,因时而异。消费意愿受到收入及预期收入的影响。

3.2 理解投资:投资的决定因素

无论扩大市场,还是劳动能力更大程度发挥其专业化能力,都需要投资发挥作用。人们生活越来越富足,投资回报率会下降。马尔萨斯,对生产最有利的三大因素,资本积累、土地肥力、劳动节约型的发明怒给你创造。古典经济学认为,投资是一种创造性冒险活动。通过投资能够维持资本存量不下降或者上升,创造新的就业就会,促进消费增加和经济增长。

凯恩斯,系统论述投资决定因素,即资本回报率、利率。资本回报率由资本存量、资本预期回报率决定。资本回报率越高,投资越高。利率越低投资越高,因成本降低。凯恩斯认为过少的消费、过多的储蓄、不够充分的投资需求,导致总支出下降,引发大萧条。

Q理论,如果 Q 值较高则企业希望增加资本存量,如果 Q 值较低则减少资本存量。共识:第一,维持一定水平的投资来保证经济正常的必须的;第二,资本回报率对投资的牵引作用巨大。简言之,储蓄看资本积累,投资看回报率。

3.3 以消费带动投资

消费是经济稳定增长的重要因素。通过消费带动投资,发挥消费对投资和技术进步的引领和促进作用,有助于降低经济波动,保持经济增长稳定性。作者观点。

(1)政府支持及投资的作用

中国以投资为主的增长,主要体现在政府投资上。303 个城市,消费是“居民消费”,投资“固定投资”,财政支出是“地方政府支出”。消费变量滞后一阶,结果显示,消费和投资之间有长期的非线性关系。政府支出增加,可能引起投资消费之间的替代效应。政府投资相当程度上促进经济增长,可能导致资源不合理配置,引发产能过剩,进而导致实际通胀水平下降。这种情况下,延迟消费会获得更加低廉的价格。于是人们选择延迟消费。

(2)全要素生产率和投资消费的关系

经济增长模型都强调全要素生产率作用。然而,经济模型将技术视为外生变量,类似于天上掉馅饼,这是不合理的。事实上,技术是个强内生变量,孕育于投资和消费过程之中。

目前来讲。消费还包括教育、医疗、居住。投资则含有轻资产标的,例如代码。

模型,2008-2021,93 个国家,数据来自世界银行。因变量全要素生产批 TFP,自变量是劳动力人口增速。最终消费增速,其支出显著提升了全要素生产率,最终消费支出和资本形成增速,其交互作用在 2008 年之后显著为正,消费支出的提升,可以促进投资对全要素生产率的正向作用。

(3)资本边际回报率、投资、消费

资本回报率会影响投资,消费增长意味着,厂商生产的产品被消费者认可,带动生产积极性。投资也能刺激生产。厂商生产成本,向家庭部门借款的比例减少,而通过销售产品带来的收入比例增加,因此全要素生产率就会提升。

平时做投资最怕什么?最怕投资了,产品卖不出去,这就是和马克思所说的“惊险的跳跃”。狭义上,只有投资才能提供资本积累,进入生产函数,提供经济增长动能,消费影响资本回报率,激发投资的作用不容忽视。

固定资产投资增速,对于资本产出弹性的作用并不显著,但是居民消费支出显著促进了资本产出弹性。因固定资产是摊销,消费都是收入,当期损益。

4.结论

第一,如何验证消费和投资的关系,有多少观点,他们怎么看的?

第二,我国消费占比仍然远低于最优水平。

第三,政府应该以转向“以消费促进投资的模式”。

第四,投资是延迟的消费,消费则是另一种投资。

第五,消费与投资的良性互动,是短期促进经济增长的良药。

参考文献

[1] 刘雪燕(2025),何为“全要素生产率”,人民网,2025

其他文章

1.经济衰退时期的财政政策 作者:布拉德福德·德龙

2.自由的概念与新古典经济学对亚当·斯密的误读 巴里·温加斯特

3.对经济设计中的社会关系的进一步思考 马克·弗勒拜伊

4.美国的经济特区:从殖民地特许状到对外贸易区再到经济特区

5.银行同业约束 凯瑟琳·贾奇

7.乡村治理中的集体土地发展权:两级产权差的分析框架

8.敏思、深思、睿思:《陈清泰文集》评述