作者 | 尹莉娜

编辑 | 杨锦

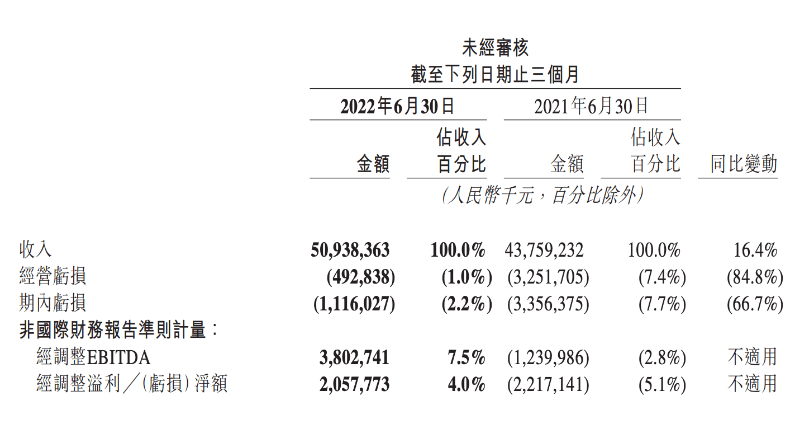

8月26日下午,美团发布二季度财报。

数据显示,美团二季度营收509.4亿元,超出市场预期的485.9亿元,同比增长16.4%;经营亏损大幅收窄84.8%至4.9亿元,期内亏损收窄66.7%至11.1亿元;经调整盈利为20.6亿元,去年同期为亏损22.2亿元。

成本及费用上,二季度,美团的成本增加11.6%至353.6亿元;销售费用大减17.1%至89.9亿元,研发费用大增33.4%至52.0亿元,一般及行政开支增加21.9%至25.0亿元。

经营数据方面,美团二季度的交易用户数同比上涨8.9%至6.85亿,活跃商家数量也从770万大涨18.5%至920万。包括外卖及同城零售业务闪购的交易笔数,每位交易用户平均每年交易笔数也上涨16.2%至38.1笔。

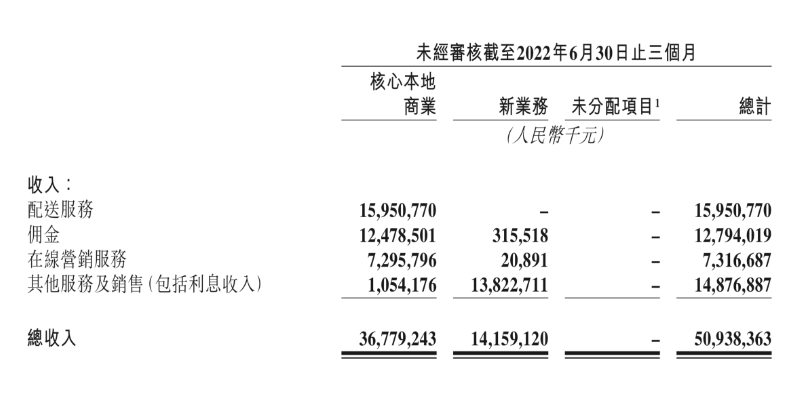

从二季度起,美团调整了业务披露的口径。业务板块被分为核心本地商业、新业务及未分配项目。管理层认为:新的分部披露更能反映美团的业务策略、各种业务的发展阶段及财务表现,也更好地与其资源分配保持一致。

看起来,美团又要开始讲新故事了。他们仍然有机会折腾,但资金已不像去年那么充裕。截止今年二季度末,美团账上现金及现金等价物为255.4亿元,只有去年同期的约1/3,少了近460亿元。

“基本盘”合并,利润逆势大增

本次口径调整,将美团最大的“收入来源”餐饮外卖和最大的“利润来源”到店酒旅两部分业务进行了财务上的合并处理,加之闪购、民宿及交通票务,统称为“核心本地商业”。某种程度上,这模糊了外界对美团两大“基本盘”业务的了解。

二季度,美团“核心本地商业”分部实现9.2%的收入增长。经营利润同比增长39.7%至83亿元。

分业务板块来看,疫情影响下,部分城市的外卖订单骤减,导致外卖业务订单量整体增长放缓。财报显示,美团外卖叠加闪购业务的总订单量同比上涨仅7.6%。而在上两个季度,这一数字的同比增幅分别为17.4%和15.8%。

与此同时,随着抖音、饿了么合作的消息传出,外卖领域又起新波澜。从本质上来说,这是一场流量与骑手的等价交换。根据双方公布的合作方式,饿了么将上线抖音小程序,抖音的任务是提供精准流量以实现内容种草,饿了么则负责后续的即时配送环节。

作为外卖领域“双寡头”,随着差距逐渐扩大,美团与饿了么的战争从很早以前就已经宣告“结束”。相比之下,抖音或许是更值得美团关注的对手。此前,抖音已在外卖领域做过诸多尝试较,包括去年7月内测“心动外卖”服务,今年7月内测团购到家业务。

不过,业内另一种看法是,即使两者合作,也无法对美团形成威胁。从分发的角度来看,美团外卖当前主要为地理位置分发及搜索分发模式,可以快速满足用户的确定性需求;而抖音当前仍主要为推荐算法分发为主。

到店、酒旅业务也在疫情下受到严重影响。财报中提及,二季度该板块收入大减,但并未披露具体数字。以往财报中披露的国内酒店夜间量等指标也未出现在本次财报中。

美团表示,借此机会,美团在到店餐饮部分完善了行业数字化程度。同时,由于爱彼迎退出中国市场,美团在民宿领域也增加了房源储备。

战场转移:社区团购减亏,闪购“接棒”

美团的新业务包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统等诸多仍在投入期的项目。

二季度,新业务分部收入同比增长40.7%至人民币142亿元,主要受商品零售业务的增长推动。经营亏损环比收窄至人民币68亿元,经营亏损率改善至48.0%。

自美团发力社区团购后,新业务板块经营亏损就从2020年三季度的20.3亿元猛然上涨至60.0亿元,随后便一路“水涨船高”。2021年四个季度,新业务亏损分别达到80.4亿元、92.4亿元、109.1亿元和102.1亿元,累计亏损金额高达384亿元。

今年以来,社区团购“大降温”,作为头部玩家的美团优选也接连撤城。今年4月,美团优选被曝撤离甘肃、青海、宁夏、新疆,同时北京“大本营”也未守住。

削减业务的同时,美团的亏损也在降低。一季度,美团新业务小幅减亏至90.2亿元。二季度财报显示,新业务的经营亏损已经降至68亿元。

与此同时,优选业务开始“独当一面”,肩负起为其他业务导流和补全供应链的任务。据报道,美团优选已与美团电商业务进行了团队合并。有分析称,背后的原因或是由于电商业务发展进度不理想,用户量、订单量和商家数量都未见增长,加上两者供应链有重合,预期在经营上可以实现一定的协同效应。

不过,一个明显的趋势是,多家互联网公司的战略重心已经从社区团购这种强亏损的业务中挪开,同城零售或将成为互联网巨头们争抢的下一个风口,而美团对此早有布局。

2018年,主打即时零售电商的美团闪购问世。2019年11月,美团闪购推出独立App。2020年4月,疫情催发了社区团购,“美团闪购”App升级后直接更名为“菜大全”。2020年底,闪购事业部被拆分为闪购、医药和团好货三个独立业务部。

几经波折后,闪购业务终于被摆上“牌桌”。去年9月,美团闪购曾召开发布会,首次对外公开目标:未来5年,即时零售规模将从目前的2000亿增长至1万亿,美团打算分走其中的4000亿。同时,美团宣布以加盟的方式推出“闪电仓”(前置仓),并计划在2022到2024年间开设一万个闪电仓。

此前,美团创始人、董事长兼CEO王兴预计:“美团闪购的订单规模将会超过1000万,当我们实现规模化,就能够实现盈利。”

据36氪报道,美团闪购包括医药订单(约占20%)在内的日均订单量在一季度约为380万-390万。而财报披露的数据显示,美团闪购二季度的日均订单量为430万,离1000万的目标仍有差距。

投资人转身,红杉抛售

抛开业务,美团与投资机构的关系也成为了近期舆论关注的焦点。先有红杉从去年下半年开始接连不断的“抛售潮”。

红杉资本对美团的减持早有端倪。去年4月,联交所中央结算系统持股纪录查询服务(CCASS)数据显示,有投资者将逾3亿股或5.12%实名持股股份转由高盛持仓,媒体猜测此举或是主要股东欲抛售离场。当时,除创办人王兴外,持股美团5%以上的机构只有腾讯和红杉资本。对此美团表示“市场相关猜测均不属实”。

然而事实是,从2021年开始,红杉资本便加快了减持美团的步伐。2018年美团上市时,沈南鹏及红杉资本合计持有美团12.05%股权。截至2021年年底,沈南鹏及红杉资本对美团的持股在5%左右。然而,在最近一次7月底的减持后,其对美团的持股已经降至2.69%。

与此同时,美团的股价也处在“过山车”式的波动中。2021年2月,美团股价摸高至460港元后便一路下跌,最低点出现在2021年8月,为183.2港元,从高峰到低谷跌去六成。

据不完全统计,红杉的减持情况如下:

1月20日,减持逾3000万股,按收盘价238港元,套现74亿港元,持股比例缩减至4.71%;

3月31日,减持2557.85 万股,套现约39亿港元;

4月6日,再度减持美团1296.39 万股,套现21亿港元,持股比例下降至 3.98%;

4月27及29日,减持4295.72万股,套现约62亿港元,持股比例缩减至3.19%;

7月14日,再次披露减持动作,出售2107万股,套现约39亿港元,持股比例降至2.81%;

7月21日至7月25日期间,抛售约650万股的美团股份,套现约12亿港元,持股比例减少至2.69%。

据报道,红杉中国对美团的投资始于2010年,当时,美团并非最有优势的企业,不过,沈南鹏带领红杉资本成为美团A轮唯一投资人,这笔投资为沈南鹏带来了近200倍的浮盈。

种种迹象表明,美团又要讲新故事了。美团一直被外界认为是四处出击、“没有边界”的企业。但发展至今,美团的各项业务开始被众多互联网公司“盯”上,抖音、京东也走上了和它类似的路。