[PIC: Mechaverse War]

1. IFG株式会社领投:元宇宙机甲游戏平台Mechaverse War

Mechaverse War 网站,致力于创造全球首款元宇宙即时战略机甲征服游戏平台。该项目基于可玩性的游戏环境,开拓NFT衍生场景,承担日本优质动漫IP的数字化推广和延展,利用Game-Fi价值连接途径,构建日系动漫开放式元宇宙平台

NFT,Non-Fungible Tokens,即不可互换代币,在游戏市场和加密市场,甚至是艺术品市场都具有极大的可玩性和交易性。和比特币类似,NFT虽然广泛应用于游戏,具有较为活跃并且尚未成熟的交易市场。作为可交易产品,NFT具有不可分割性。

Mechaverse War 通过构建一个综合数字战甲平台,使得数百万人能够以简单、创造的机甲互动方式,参与NFT和基于区块链的元宇宙游戏世界。该数字生态系统将结合游戏和数字收藏品,形成数字生物宇宙,服务连接来自全球的元宇宙玩家在此战斗、训练、收集、成长、创造。

Mechaverse War 团队与视觉设计师均为日本游戏设计、区块链及动漫界资深从业者。项目专家团队曾主导策划《北极星之拳》、《城市猎人》,并参与《高达》机械设计、《最终幻想》等顶级IP制作过程。该项目获得数百万美元种子轮,由IFG株式会社领投,钛媒体报导。

2. 腾讯投资超15家游戏公司

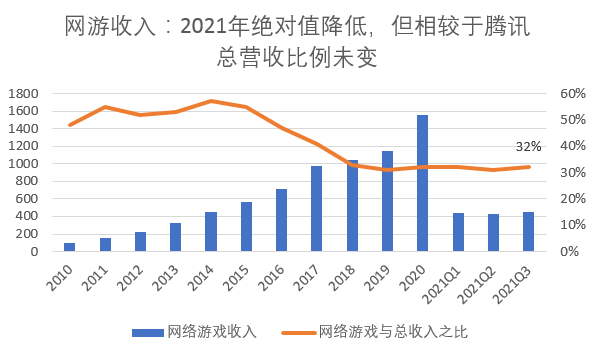

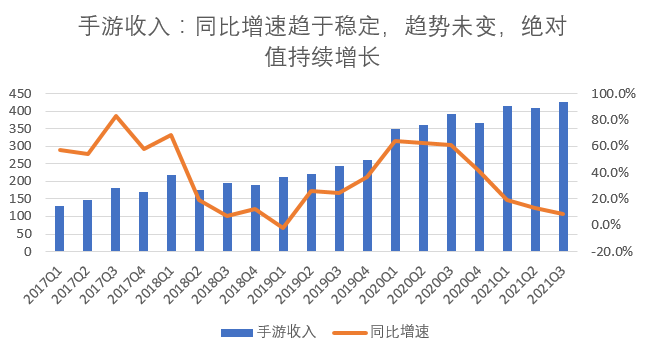

腾讯于海外上市财报最新披露,第三季度腾讯网络游戏总收入449亿元,其中PC端游收入117亿,手游业务收入425亿元。

其中不乏众所周知的《王者荣耀》、《和平精英》、《天涯明月刀手游》等游戏,在MOBA、大逃杀/FPS、MMORPG领域一直处于头部位置。七麦数据显示,7月1日-9月30日,《王者荣耀》基本处在App Store游戏畅销榜TOP-1位置,最低排名TOP-3。

腾讯于2021年7至9月期间,投资游戏项目15个,1/3游戏业务收入来自于国际市场,主要得益于《白夜极光》、《Valorant》、《部落冲突》。钛媒体报导。

[pic: 腾讯游戏排行榜]

3. Disney+Q4财报:赤字但仍得投资者之心

流媒体(streaming media),是指将一连串媒体数据压缩之后,在网上分段发送,并可以即时传输影音的一种技术和过程,此技术使得数据包能够以像流水一样发送(百度百科)。

流媒体,即以流方式在网络中传送音频、视频和多媒体文件的媒体形式。相对于下载后观看的网络播放形式而言,流媒体的典型特征是把连续的音频和视频信息压缩后放到网络服务器上,用户边下载边观看,而不必等待整个文件下载完毕。由于流媒体技术的优越性,该技术广泛应用于视频点播、视频会议、远程教育、远程医疗和在线直播系统中(知乎)。

据钛媒体报导,迪士尼流媒体Disney+于2019年上线,2020年新冠疫情为流媒体的自然用户增长提供了有利条件,然而北美市场有饱和态势,新兴市场虽有所增长,但订阅消费能力不足,为创收设置了阻碍。与此同时,Disney+需要为内容和推广支付费用,使得业务经营性亏损。

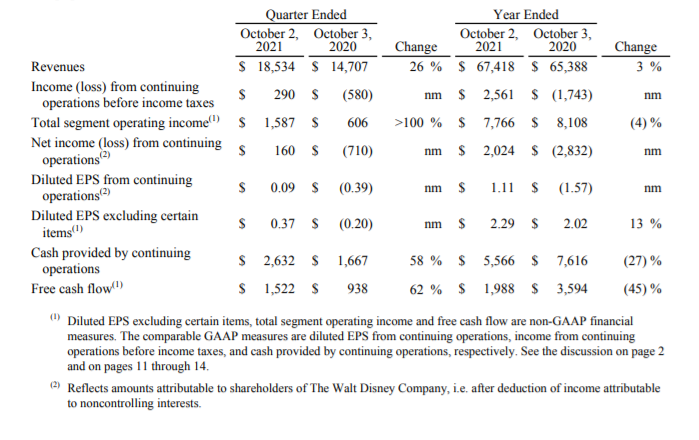

ShowlessCai创始人Jingyi评价,迪士尼集团在财报上给投资人交出满意的答卷。一是主营业务收入翻了三番,“Total segment operating income” 科目从6亿增加到近16亿美元,二是可支配现金增加2/3,从9亿增加到15亿美元。三是稀释后每股收益由负转正。

[pic: 迪士尼集团Q4财报]

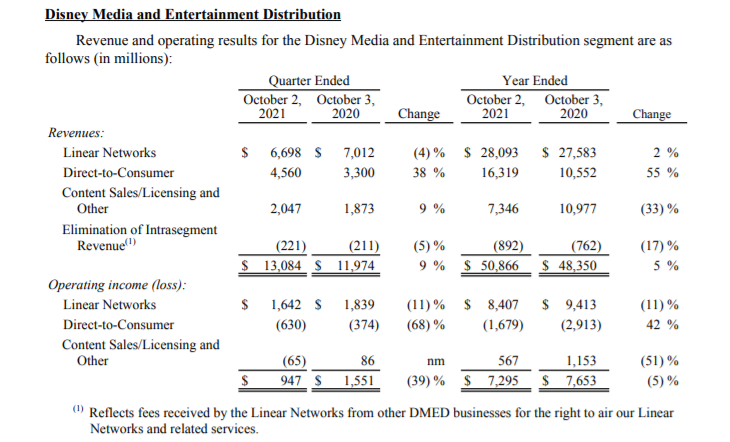

与此同时,Disney+媒体付费业务显得增长乏力。首先,从客观数据看,Disney+业务收入增长了10亿美元(从119亿到130亿),仅为9%。其次,经营利润从15.5亿美元下降到9.5亿美元。主营业务收入(Operating Income)亏损6500万,其中“Direct-to-Consumer” 科目,亏损6.3亿,亏损金额是去年同期的2倍。

[pic: 迪士尼娱乐业务Q4财报]

下载数据“新能源汽车估价”

[pic: 迪士尼流媒体业务Q4财报]

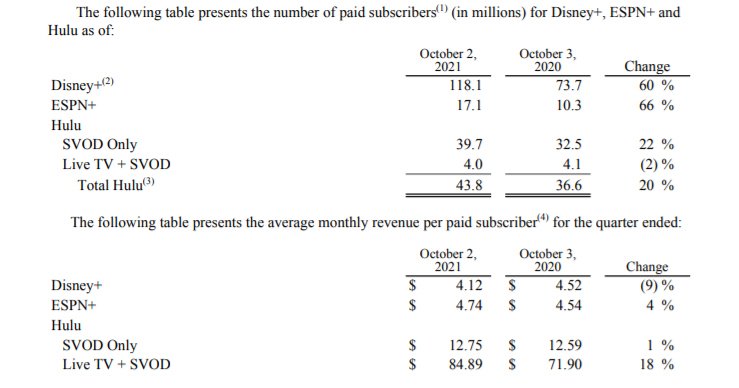

ShowlessCai评价,Disney+如若不是在业务战略上有所部署,抑或是必须产生的支出,这样的增长速度,兴许会被媒体质疑。迪士尼集团旗下共有三个流媒体业务,即Disney+, ESPN +,hulu 三大部分,订阅用户数增长强劲,但三块业务在盈利模式上,仍然参差不齐。就本站观点而言,hulu 在用户数量和盈利模式上较为稳健。

Disney+方面回应,预期到2024年达到2.6亿用户。“长期来看,我们持续我们DTC业务(面向消费者业务),”Chapek说,而国际扩张和新内容是达到上述预期的主要增长点。对于财务报表上的赤字,Disney+解释,为并入印度流媒体Disney+ Hotstar 的暂时现象(

CNBC消息,点击获取)。而订阅人数和收入增加的不匹配主要来自于,迪士尼三大流媒体业务Disney+、ESPN+、Hulu捆绑销售,定价 13美元/月,与此同时,Netflix标准套餐13.99美元/月。

4. 资本看好小红书,最后的流量池

资本市场的估值逻辑,即更看好模式是否能代表未来的发展趋势。因此,小红书作为电商模式展开,总是受到资本青睐。钛媒体观点,互联网行业至今,用户注意力分散,获客成本高企,平台和品牌都在找更加高效的流量入口,也就是优质内容的“最后流量池”。

小红书从项目创业初期就以社群为立足点,一直致力于社群打造和共同群体的维护。从社群的形成,共同爱好数据的天然沉淀,定点、定时、定向人群的产品营销,实质上极大提升了供应链效应,还产生良好的社会效应。

资本市场注重“年轻化社区”,这一定位聚集了大批高活跃、高粘度用户。钛媒体认为,Instagram 是外海社区型产品的商业范本,2021年9月,该APP用户数13.86亿人,MAU、DAU分别高达10亿和5亿人。这会是国内资本预期小红书所扮演是社会角色吗?

延伸阅读

- Model S 精简模型

- 围观电动汽车:以Tesla为例

- 零基础学习芯片制造

- 如何理解“缺芯潮”?谁买不到芯片?

- 2021年车用芯片产能,能满足中美两国需求